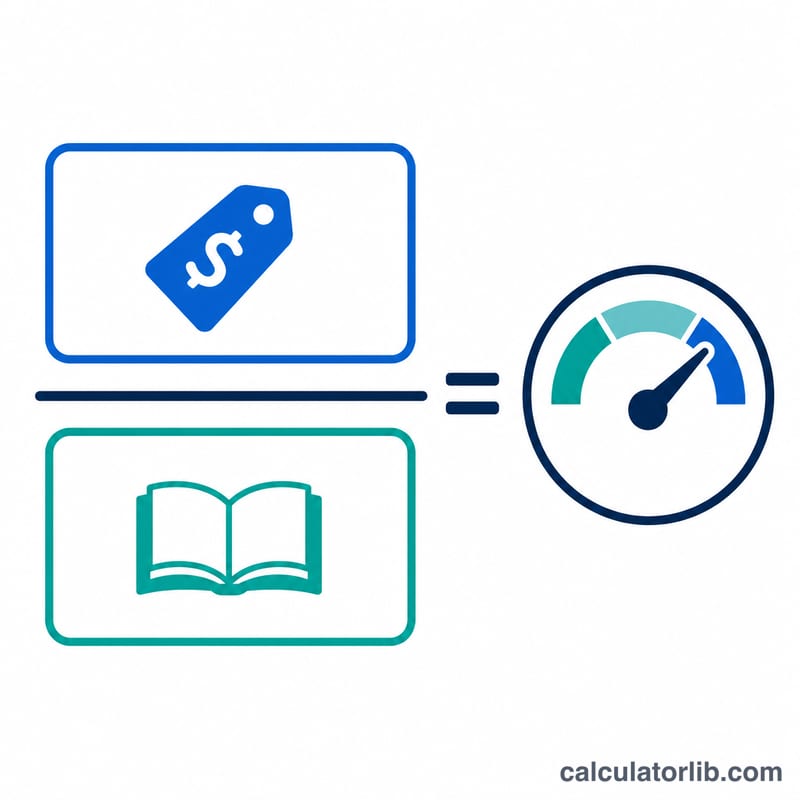

¿Qué es el ratio precio/valor contable (P/VC)?

El ratio precio/valor contable, conocido también por sus siglas en inglés P/B (price-to-book), compara el valor de mercado de una empresa con su valor contable. Indica cuánto están dispuestos a pagar los inversores por cada unidad monetaria de activos netos. Un P/VC de 1,0 significa que la acción cotiza justo a su valor en libros; por debajo de 1,0 puede sugerir infravaloración, mientras que un P/VC elevado puede reflejar grandes expectativas de crecimiento —o bien que la acción está sobrevalorada.

Cómo usar esta calculadora

Introduce el precio por acción actual (el precio de mercado) y el valor contable por acción (el patrimonio neto total dividido entre el número de acciones en circulación). La calculadora divide uno entre otro y te devuelve el múltiplo P/VC al instante.

La fórmula explicada

$$\text{P/VC} = \frac{\text{Precio por acción}}{\text{Valor contable por acción}}$$ El valor contable por acción equivale al patrimonio neto total (activos menos pasivos) dividido entre el número de acciones en circulación. Este ratio ajusta el precio respecto al patrimonio contable de la empresa, lo que lo hace especialmente útil para comparar compañías intensivas en capital y entidades financieras.

Ejemplo práctico

Imagina que una acción cotiza a 50 $ y su valor contable por acción es de 25 $. El ratio P/VC sería $$50 \div 25 = \mathbf{2{,}0}$$ Es decir, los inversores están pagando el doble del valor neto de los activos por acción de la empresa.

Preguntas frecuentes

¿Cuál es un buen ratio P/VC? Tradicionalmente, un P/VC inferior a 1,0 se considera señal de infravaloración, pero lo que es «bueno» varía enormemente según el sector. Conviene compararlo siempre con empresas del mismo sector.

¿Puede ser negativo el valor contable por acción? Sí, cuando los pasivos superan a los activos. Un valor contable negativo hace que el ratio P/VC carezca de sentido.

¿Un P/VC alto es siempre malo? No. Las empresas con alto crecimiento o con pocos activos físicos suelen justificar ratios P/VC elevados gracias a su sólida rentabilidad sobre el patrimonio (ROE).