¿Qué es el valor contable por acción?

El valor contable por acción —conocido en inglés como Book Value Per Share (BVPS)— mide cuánto patrimonio de los accionistas ordinarios respalda cada acción en circulación de una empresa. Refleja el valor por acción de la compañía según su balance: lo que, en teoría, recibiría cada accionista ordinario si todos los activos se liquidaran a su valor contable registrado y se saldaran todas las deudas y los derechos preferentes.

Cómo usar esta calculadora

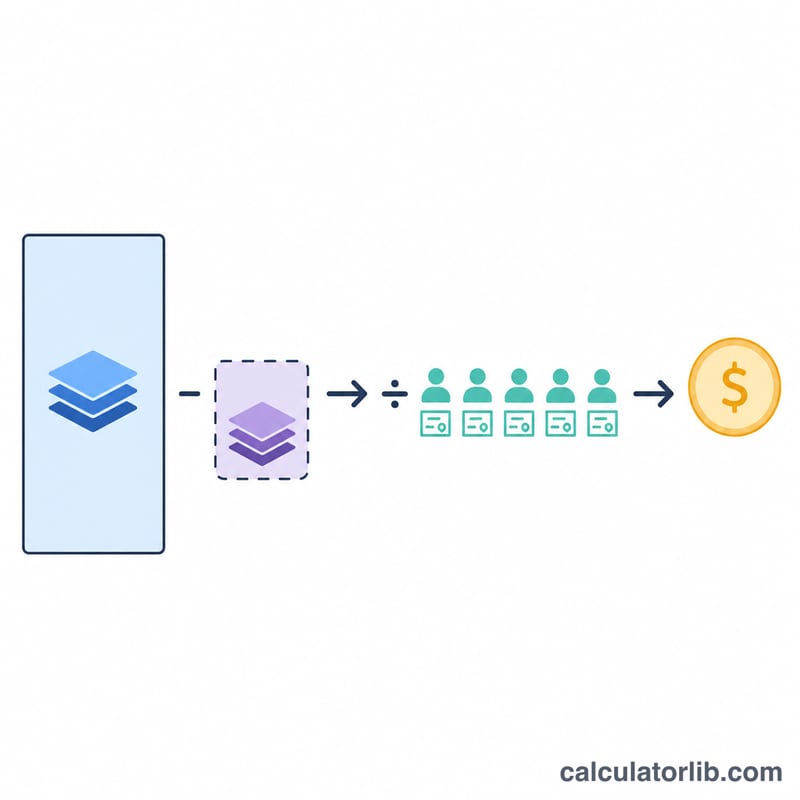

Introduce tres datos del balance de la empresa: el patrimonio neto total, el capital preferente (la parte que tiene prioridad de cobro sobre las acciones ordinarias; escribe 0 si no existe) y el número de acciones ordinarias en circulación. La calculadora resta el capital preferente del patrimonio total para obtener el patrimonio disponible para los accionistas ordinarios y, después, lo divide entre el número de acciones para darte el BVPS.

La fórmula explicada

La fórmula es BVPS = (Patrimonio total − Capital preferente) / Acciones en circulación. El capital preferente se descuenta porque los accionistas preferentes tienen prioridad sobre el activo neto de la empresa. Al dividir el «patrimonio ordinario» restante entre las acciones en circulación se obtiene el valor contable que corresponde a cada acción ordinaria.

Ejemplo práctico

Imagina una empresa con un patrimonio neto total de 5.000.000 $, un capital preferente de 500.000 $ y 900.000 acciones ordinarias en circulación. Patrimonio ordinario = 5.000.000 $ − 500.000 $ = 4.500.000 $. BVPS = 4.500.000 $ / 900.000 = 5,00 $ por acción. Si la acción cotiza por encima de 5 $, los inversores pagan una prima sobre el valor contable; si cotiza por debajo, la compran con descuento.

Interpretación de su resultado de VLPC

El Valor Libro Por Acción (VLPC) representa el valor por acción del patrimonio común de una empresa según su balance general. Por sí solo, el número es más útil cuando se compara con el precio de mercado por acción de la empresa, una comparación formalizada en la relación precio-valor contable (P/B):

$$\text{P/B} = \frac{\text{Precio de Mercado por Acción}}{\text{VLPC}}$$Cuando el precio de mercado está por debajo de VLPC, la relación P/B es menor que 1, lo que significa que el mercado valúa la empresa por menos del valor contable de sus activos netos. Cuando el precio está por encima de VLPC, la relación P/B es mayor que 1, lo que significa que el mercado asigna valor más allá del patrimonio registrado —a menudo reflejando ganancias futuras esperadas, fortaleza de marca, o perspectivas de crecimiento. Por ejemplo, una acción que se cotiza a $30 con un VLPC de $20 tiene una relación P/B de 1.5.

La industria importa mucho. Las industrias con uso intensivo de activos, como la banca, seguros, manufactura, bienes raíces y servicios públicos, tienden a llevar activos tangibles en el balance general que se reflejan razonablemente en el patrimonio, por lo que VLPC y P/B se monitorean ampliamente allí. Los negocios con uso ligero de activos, como software, consultoría y marcas de consumo, derivan la mayor parte de su valor de activos intangibles —propiedad intelectual, relaciones con clientes y marca— que no se capturan completamente en el patrimonio contable, por lo que rutinariamente se cotizan con múltiplos P/B altos que dicen poco sobre sobre- o subvaluación.

Limitaciones. VLPC se basa en contabilidad de costo histórico: muchos activos se registran a su precio de compra original menos depreciación en lugar del valor de mercado actual, por lo que el patrimonio contable puede subestimar (u ocasionalmente sobrestimar) el valor económico verdadero de los activos de una empresa. Los intangibles generados internamente, como una marca desarrollada o tecnología propietaria, generalmente no se registran como activos en absoluto, mientras que el goodwill adquirido puede inflar el patrimonio. Las recompras de acciones, amortizaciones y decisiones contables afectan la cifra.

Un VLPC negativo ocurre cuando los pasivos (más cualquier reclamación preferente) exceden los activos totales, típicamente el resultado de déficits acumulados —pérdidas sostenidas que han erosionado las ganancias retenidas por debajo de cero. También puede seguir a recompras financiadas con deuda grandes o dividendos especiales. Un resultado negativo hace que la relación P/B sea sin sentido y señala que, sobre una base contable, los accionistas comunes no tienen patrimonio residual.

Esta sección es información factuales solamente y no es asesoramiento de inversión.

VLPC en Diferentes Escenarios

La tabla a continuación muestra cómo VLPC responde a cambios en el patrimonio total, reclamaciones preferentes y cantidad de acciones. VLPC se calcula como (Patrimonio Total − Patrimonio Preferente) ÷ Acciones Comunes en Circulación.

| Escenario | Patrimonio Total | Patrimonio Preferente | Acciones Comunes | VLPC |

|---|---|---|---|---|

| Sin acciones preferentes | $50,000,000 | $0 | 5,000,000 | $10.00 |

| Reclamación preferente grande | $50,000,000 | $20,000,000 | 5,000,000 | $6.00 |

| Cantidad alta de acciones | $50,000,000 | $0 | 25,000,000 | $2.00 |

| Recompra reduce acciones (el patrimonio también cae por el efectivo utilizado) | $45,000,000 | $0 | 4,000,000 | $11.25 |

| Déficit acumulado (patrimonio negativo) | -$8,000,000 | $0 | 5,000,000 | -$1.60 |

Observe que dos empresas con patrimonio total idéntico de $50M pueden reportar VLPC muy diferente dependiendo de reclamaciones preferentes y cantidad de acciones. La fila de recompra ilustra un efecto común: recomprar acciones usa efectivo (bajando el patrimonio total) pero reduce el denominador más bruscamente, por lo que VLPC puede aumentar incluso aunque el patrimonio cayó.

Términos Clave & Definiciones

- Patrimonio Total de Accionistas

- El interés residual en los activos de una empresa después de deducir todos los pasivos, igual a activos menos pasivos. En el balance general incluye capital aportado, ganancias retenidas y cualquier patrimonio preferente, menos acciones en tesorería.

- Patrimonio Preferente

- La porción de patrimonio atribuible a los accionistas preferentes, quienes tienen un reclamo sobre activos y dividendos antes que los accionistas comunes. Se resta en la fórmula VLPC para que el resultado refleje solo lo que pertenece a los accionistas comunes.

- Patrimonio Común

- Patrimonio total de accionistas menos patrimonio preferente —el valor libro que pertenece a los accionistas comunes. Este es el numerador del cálculo VLPC.

- Acciones en Circulación

- El número de acciones comunes actualmente tenidas por todos los accionistas, incluyendo inversionistas institucionales e insiders de la empresa, pero excluyendo acciones en tesorería que la empresa ha recomprado. Este es el denominador en VLPC.

- Valor Libro

- El valor de un activo, pasivo, o el patrimonio de toda la empresa tal como se registra en el balance general bajo reglas contables, generalmente basado en costo histórico menos depreciación o amortización, en lugar del valor de mercado actual.

- Valor de Mercado Por Acción

- El precio de cotización actual de una acción común en el mercado de valores, establecido por oferta y demanda. Compararlo con VLPC produce la relación precio-valor contable.

- Relación Precio-Valor Contable (P/B)

- El precio de mercado por acción dividido por VLPC. Una relación por debajo de 1 significa que la acción se cotiza por debajo de su valor libro; por encima de 1 significa que los inversionistas pagan una prima al patrimonio registrado.

Preguntas frecuentes

¿Un BVPS más alto siempre es mejor? No necesariamente. El BVPS resulta más útil cuando se compara con el precio de mercado (ratio precio-valor contable, o price-to-book) y con empresas del mismo sector.

¿En qué se diferencia el BVPS del valor de mercado por acción? El BVPS procede de los registros contables (coste histórico), mientras que el valor de mercado refleja lo que los inversores están dispuestos a pagar hoy, incluidas las expectativas de crecimiento futuro.

¿Debo incluir las acciones preferentes en las acciones en circulación? No. Utiliza solo las acciones ordinarias en circulación, ya que el capital preferente se ha restado previamente en el numerador.