¿Qué es el Flujo de Caja Libre para la Empresa (FCFF)?

El Flujo de Caja Libre para la Empresa (FCFF, por sus siglas en inglés Free Cash Flow to Firm), también conocido como flujo de caja libre no apalancado, es el efectivo que genera un negocio a través de sus operaciones y que queda disponible para todos los proveedores de capital — tanto acreedores como accionistas — una vez descontados los impuestos, la reinversión en activos fijos y las variaciones del capital de trabajo. Es el dato fundamental para la valoración por descuento de flujos (DCF) basada en el valor de empresa (enterprise value), ya que se mide antes del efecto de la financiación (los pagos de intereses).

Cómo usar esta calculadora

Introduce cinco cifras tomadas de la cuenta de resultados y del estado de flujos de efectivo de una empresa: el beneficio operativo (EBIT), la tasa impositiva efectiva expresada en porcentaje, las amortizaciones y depreciaciones (D&A), las inversiones en activo fijo (CapEx) y la variación del capital de trabajo neto (ΔNWC). La calculadora devuelve el FCFF junto con el desglose de cada componente, para que veas con claridad cómo se ha construido el resultado.

La fórmula explicada

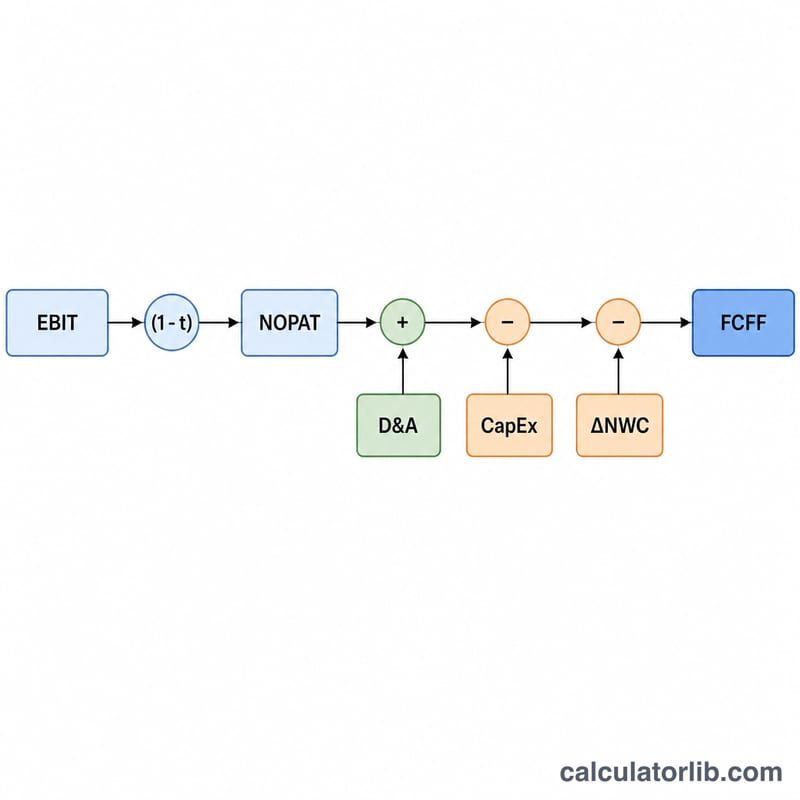

$$\text{FCFF} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \Delta\text{NWC}$$ Partimos del EBIT y le aplicamos los impuestos para obtener el NOPAT (beneficio operativo neto después de impuestos). Las amortizaciones (D&A) se vuelven a sumar porque son un gasto que no implica salida de caja pero que sí redujo el EBIT. El CapEx se resta porque construir y reponer activos consume efectivo. Por último, un aumento del capital de trabajo neto (más inventario o más cuentas por cobrar) inmoviliza efectivo, por lo que una ΔNWC positiva se resta.

Ejemplo práctico

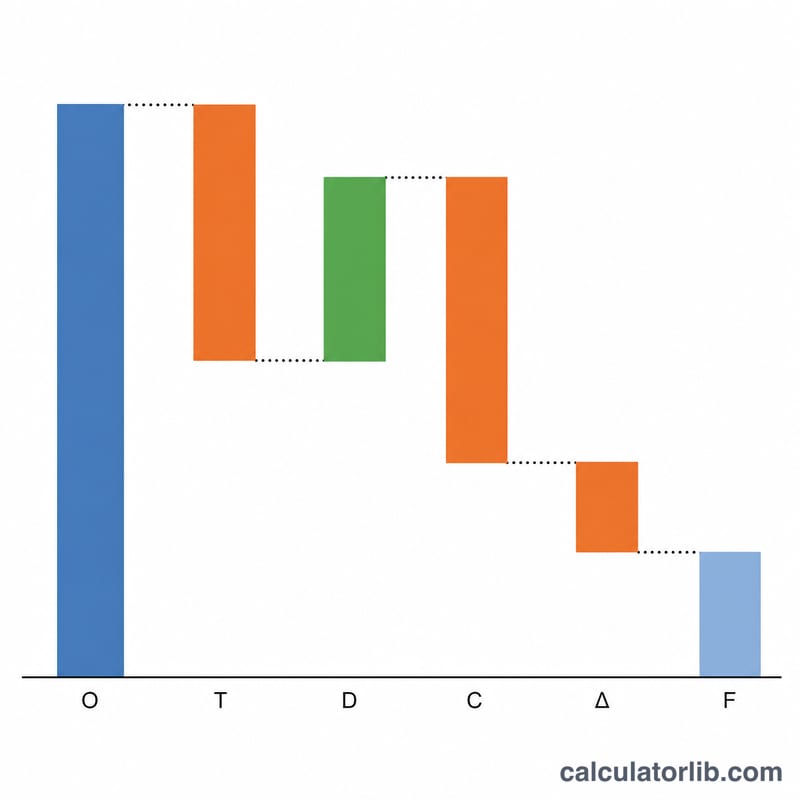

Supongamos un EBIT = 1.000.000 $, una tasa impositiva del 25 %, D&A = 200.000 $, CapEx = 300.000 $ y ΔNWC = 50.000 $. El NOPAT = \(1.000.000 \times 0{,}75 = 750.000\) $. El FCFF = $$750.000 + 200.000 - 300.000 - 50.000 = \mathbf{600.000 \ \$}$$

Preguntas frecuentes

¿Cuál es la diferencia entre el FCFF y el FCFE? El FCFF es no apalancado (se calcula antes de la financiación) y corresponde a todos los inversores; el FCFE (Flujo de Caja Libre para el Accionista) resta los intereses después de impuestos y la amortización neta de deuda, dejando el efectivo que queda únicamente para los accionistas.

¿Por qué se resta la variación del capital de trabajo neto? El crecimiento de las cuentas por cobrar y del inventario consume efectivo aunque no sean gastos, de modo que ese incremento debe deducirse para reflejar la generación real de caja.

¿Qué pasa si la ΔNWC es negativa? Una reducción del capital de trabajo libera efectivo; introduce un número negativo y el FCFF aumentará en consecuencia.