ما هو التدفق النقدي الحر للشركة (FCFF)؟

التدفق النقدي الحر للشركة (FCFF)، ويُعرف أيضًا بالتدفق النقدي الحر غير المرفوع بالديون، هو النقد الذي تولّده الشركة من عملياتها التشغيلية ويكون متاحًا لجميع مموّلي رأس المال — أصحاب الديون وحملة الأسهم على حدٍّ سواء — بعد احتساب الضرائب وإعادة الاستثمار في الأصول الثابتة والتغيرات في رأس المال العامل. وهو المُدخل الأساسي في تقييم قيمة المنشأة بطريقة التدفقات النقدية المخصومة (DCF)، لأنه يُقاس قبل أثر التمويل (أي قبل مدفوعات الفائدة).

كيفية استخدام الحاسبة

أدخِل خمسة أرقام مأخوذة من قائمة الدخل وقائمة التدفقات النقدية للشركة: الربح التشغيلي (EBIT)، ومعدل الضريبة الفعّال كنسبة مئوية، والإهلاك والاستهلاك (D&A)، والإنفاق الرأسمالي (CapEx)، والتغير في صافي رأس المال العامل (ΔNWC). تعرض الحاسبة قيمة FCFF مع تفصيل لكل عنصر على حدة، حتى ترى بوضوح كيف تكوّن الرقم النهائي.

شرح المعادلة

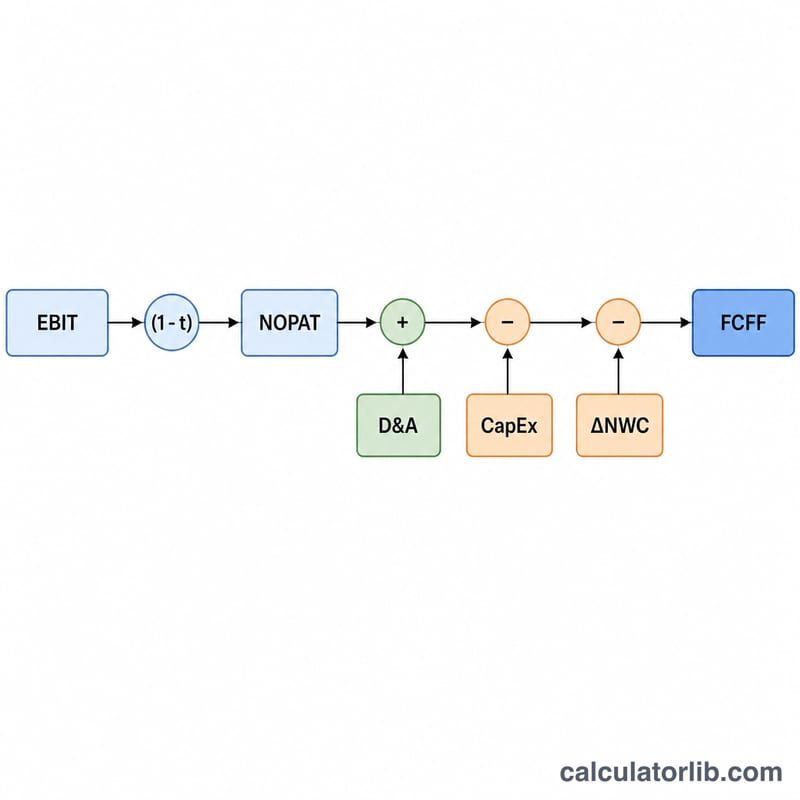

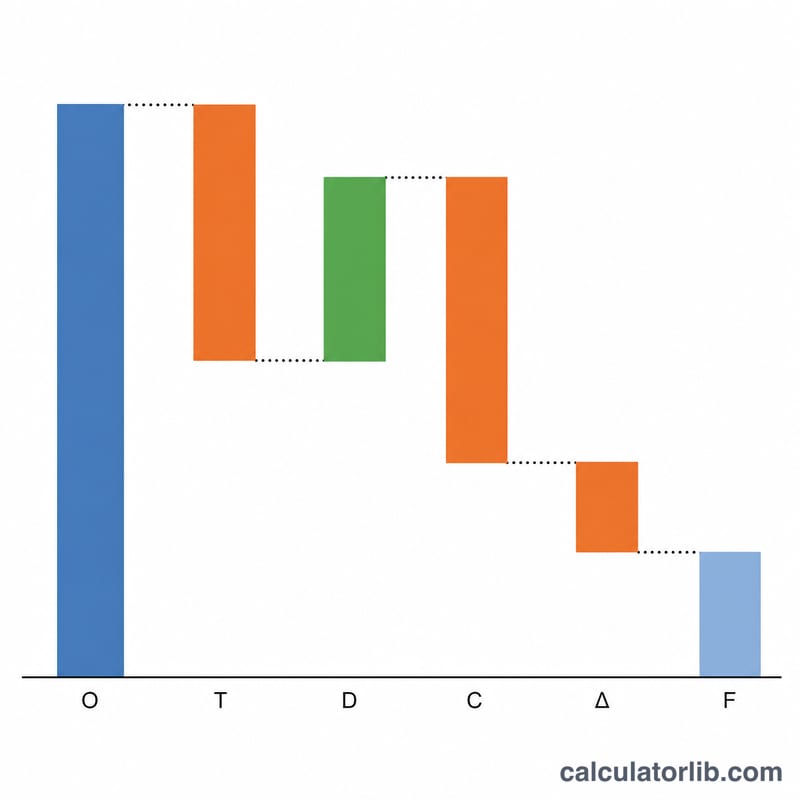

$$\text{FCFF} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \Delta\text{NWC}$$ نبدأ بالربح التشغيلي ونطرح منه الضريبة للحصول على صافي الربح التشغيلي بعد الضريبة (NOPAT). ثم نضيف الإهلاك والاستهلاك لأنه مصروف غير نقدي خفّض الربح التشغيلي دون أن يستهلك نقدًا فعليًّا. ونطرح الإنفاق الرأسمالي لأن بناء الأصول واستبدالها يستهلك النقد. وأخيرًا، فإن زيادة صافي رأس المال العامل (مزيد من المخزون أو الذمم المدينة) تجمّد النقد، لذا تُطرح قيمة \(\Delta\text{NWC}\) الموجبة.

مثال محلول

لنفترض أن الربح التشغيلي = 1,000,000 دولار، ومعدل الضريبة = 25%، والإهلاك والاستهلاك = 200,000 دولار، والإنفاق الرأسمالي = 300,000 دولار، والتغير في رأس المال العامل = 50,000 دولار. عندها: صافي الربح التشغيلي بعد الضريبة (NOPAT) $$= 1{,}000{,}000 \times 0.75 = 750{,}000 \text{ دولار}$$ ومنه: $$\text{FCFF} = 750{,}000 + 200{,}000 - 300{,}000 - 50{,}000 = \mathbf{600{,}000 \text{ دولار}}$$

الأسئلة الشائعة

ما الفرق بين FCFF و FCFE؟ الـ FCFF غير مرفوع بالديون (يُحسب قبل أثر التمويل) ويعود لجميع المستثمرين، بينما يطرح الـ FCFE (التدفق النقدي الحر لحملة الأسهم) الفوائد بعد الضريبة وصافي سداد الديون، فيتبقى النقد المتاح لحملة الأسهم وحدهم.

لماذا نطرح التغير في صافي رأس المال العامل؟ لأن نمو الذمم المدينة والمخزون يستهلك النقد رغم أنه ليس مصروفًا، لذا يجب خصم هذه الزيادة لتعكس الأرقام النقد الفعلي المتولّد.

ماذا لو كان \(\Delta\text{NWC}\) سالبًا؟ انخفاض رأس المال العامل يُحرّر نقدًا؛ أدخِل رقمًا سالبًا وسترتفع قيمة FCFF تبعًا لذلك.