FCFF(企業フリーキャッシュフロー)とは?

FCFF(Free Cash Flow to Firm/企業フリーキャッシュフロー)は「アンレバード・フリーキャッシュフロー」とも呼ばれ、企業が本業から生み出すキャッシュのうち、税金・固定資産への再投資・運転資本の増減を差し引いたあとに、すべての資金提供者(債権者と株主の双方)に分配可能な現金を指します。資金調達(支払利息)の影響を反映する前の数値であるため、エンタープライズ・バリュー(企業価値)を求めるDCF評価の最も基本的なインプットとなります。

このツールの使い方

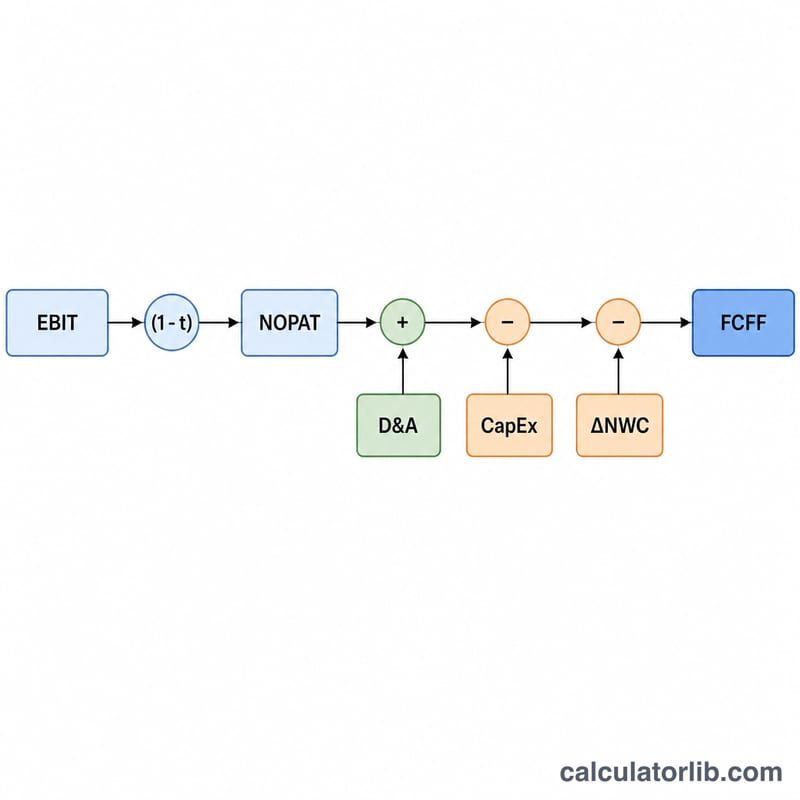

企業の損益計算書とキャッシュフロー計算書から、次の5つの数値を入力します。営業利益(EBIT)、実効税率(%)、減価償却費(D&A)、設備投資額(CapEx)、そして正味運転資本の増減(ΔNWC)です。計算結果として、FCFFの金額に加えて各構成要素の内訳も表示されるため、その数字がどのように積み上がっているのかをひと目で確認できます。

計算式の解説

$$\text{FCFF} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \Delta\text{NWC}$$まずEBITに税金を加味してNOPAT(税引後営業利益)を求めます。減価償却費(D&A)はEBITを押し下げた非現金費用であるため、再び加え戻します。設備投資(CapEx)は資産の取得・更新に現金が出ていくため差し引きます。最後に、正味運転資本の増加(在庫や売掛金の増加)は現金を寝かせることになるため、\(\Delta\text{NWC}\)がプラスの場合はその分を控除します。

計算例

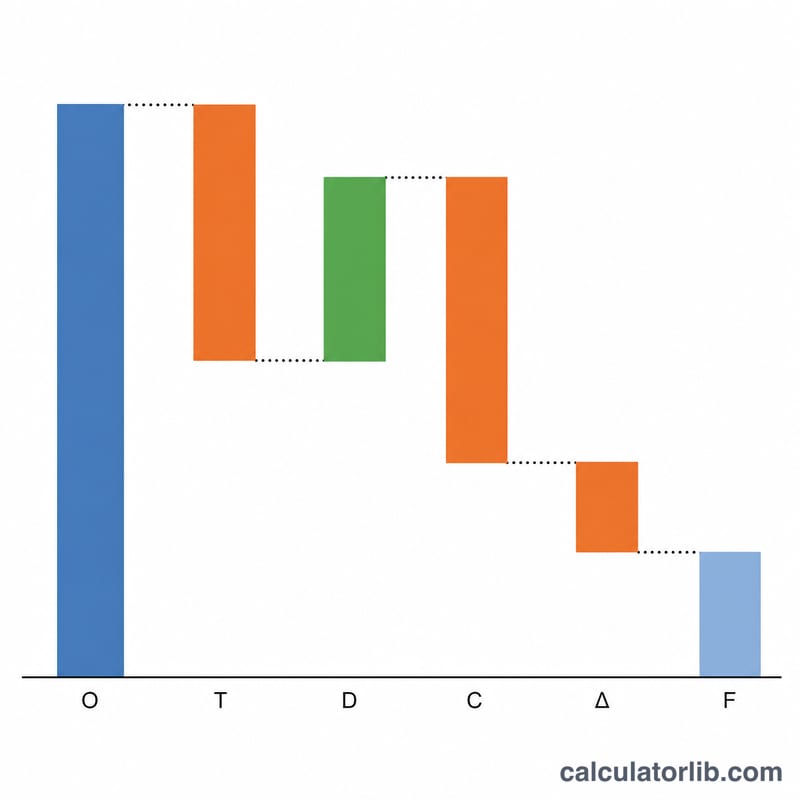

EBIT=1,000,000ドル、税率=25%、D&A=200,000ドル、CapEx=300,000ドル、ΔNWC=50,000ドルとします。\(\text{NOPAT} = 1{,}000{,}000 \times 0.75 = 750{,}000\)ドル。$$\text{FCFF} = 750{,}000 + 200{,}000 - 300{,}000 - 50{,}000 = 600{,}000$$600,000ドルとなります。

よくある質問

FCFFとFCFEの違いは? FCFFはアンレバード(資金調達の影響を考慮する前)で、すべての投資家に帰属するキャッシュフローです。一方FCFE(株主フリーキャッシュフロー)は、税引後の支払利息や有利子負債の純返済額を差し引き、株主にのみ帰属する現金を表します。

なぜ正味運転資本の増減を差し引くのですか? 売掛金や在庫の増加は費用ではありませんが、現金を実際に拘束します。そのため、本当の意味での現金創出力を反映させるには、その増加分を控除する必要があります。

ΔNWCがマイナスの場合は? 運転資本が減少すると現金が解放されます。マイナスの数値を入力すれば、その分だけFCFFが増加します。