CAPM期待収益率 計算ツールとは?

資本資産評価モデル(CAPM:Capital Asset Pricing Model)は、ある資産が持つシステマティックリスク(市場全体に連動するリスク)に応じて、投資家が求めるべき収益率を見積もる手法です。本ツールは、この古典的なCAPMの計算式を使い、「リスクフリーレート」「資産のベータ」「市場の期待収益率」という3つの入力値から、期待収益率(要求収益率)を一発で算出します。株式のバリュエーションや株主資本コストの推定、ポートフォリオの意思決定など、幅広い場面で活用されています。

使い方

リスクフリーレート(一般に短期国債の利回りを用います)、資産のベータ(市場全体の動きに対する感応度。1.0なら市場と同じ動き)、そして市場の期待収益率を入力してください。本ツールは期待収益率に加えて、マーケットリスクプレミアムやベータ調整後のリスクプレミアムも表示するため、リスクがどのように結果を左右しているかを一目で確認できます。

計算式の解説

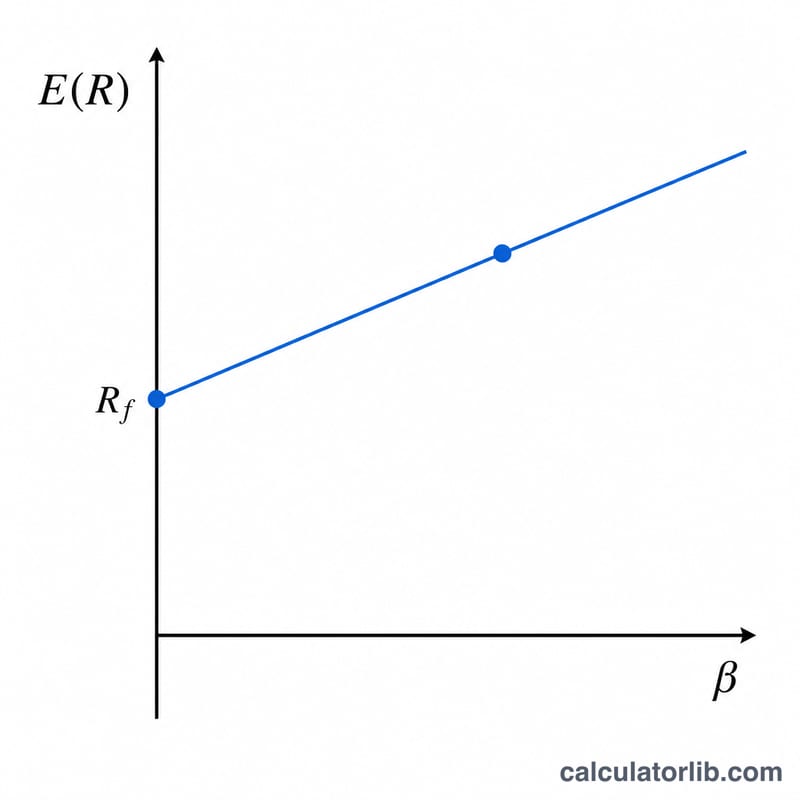

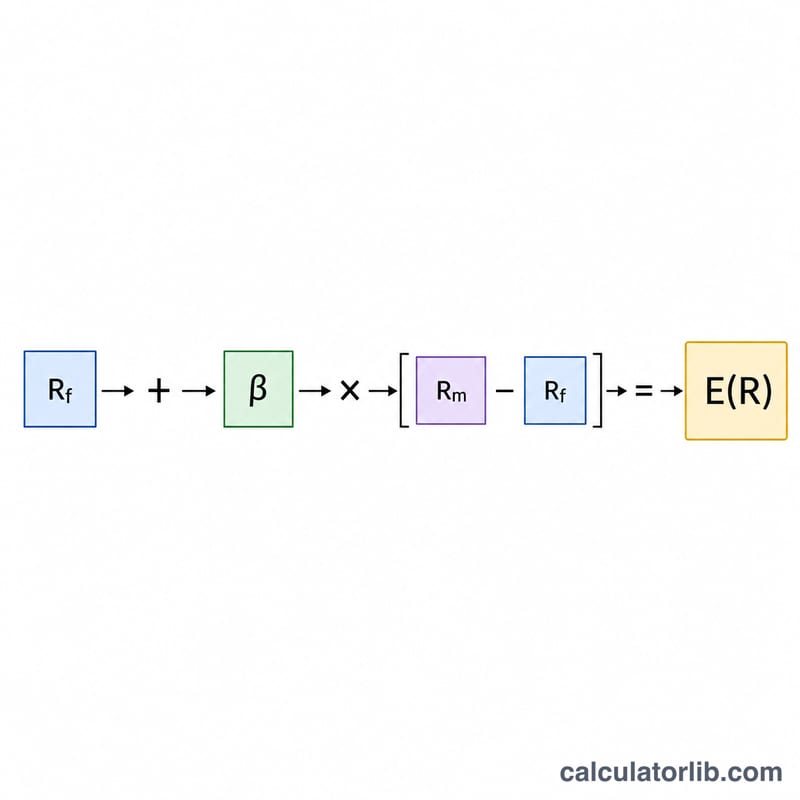

CAPMは $$E(R) = \text{Rf} + \beta(\text{Rm} - \text{Rf})$$ と表されます。このうち(Rm − Rf)の部分がマーケットリスクプレミアム、つまり市場リスクを引き受けることへの上乗せ収益です。これにベータを掛けることで、プレミアムをその資産固有の水準に調整します。ベータが1を超える資産ではプレミアムが拡大し、1を下回る資産では縮小します。最後にリスクフリーレートを加えると、トータルの要求収益率が求められます。

計算例

たとえば、リスクフリーレートが3%、ベータが1.2、市場の期待収益率が8%だとします。マーケットリスクプレミアムは \(8\% - 3\% = 5\%\)。ベータ調整後のプレミアムは \(1.2 \times 5\% = 6\%\) となります。したがって $$E(R) = 3\% + 6\% = 9\%$$ 投資家はこの資産に対して、およそ9%の収益率を求めるべきだと判断できます。

よくある質問(FAQ)

ベータとは何ですか? ベータは、市場全体に対する資産の値動きの大きさ(ボラティリティ)を表します。ベータが1.5の資産は、市場が動いたときにその1.5倍程度動く傾向があることを意味します。

結果がマイナスになった場合は? ベータがマイナス(資産が市場と逆方向に動く)であったり、マーケットプレミアムがマイナスであったりすると、期待収益率がマイナスになることがあります。これはCAPM上、数学的に正しい結果です。

利率は小数で入力できますか? 各利率はすべてパーセント(%)で入力してください(例:3%なら「3」と入力)。出力結果もパーセントで表示されます。