CAPM 기대수익률 계산기란?

자본자산가격결정모형(CAPM, Capital Asset Pricing Model)은 자산이 가진 체계적 위험을 고려했을 때 투자자가 요구해야 하는 수익률을 추정하는 모형입니다. 이 계산기는 고전적인 CAPM 공식을 활용해 세 가지 입력값 — 무위험수익률, 자산의 베타, 기대 시장수익률 — 을 하나의 기대(요구)수익률 수치로 변환해 줍니다. 주식 가치평가, 자기자본비용 산정, 포트폴리오 의사결정 등에서 폭넓게 쓰입니다.

사용 방법

무위험수익률(보통 단기 국채 수익률을 사용합니다), 자산의 베타(시장 전체 움직임에 대한 민감도로, 1.0이면 시장과 동일하게 움직임), 그리고 기대 시장수익률을 입력하세요. 계산기는 기대수익률과 함께 시장위험프리미엄, 베타로 조정된 위험프리미엄까지 보여 주므로, 위험이 결과에 어떻게 반영되는지 한눈에 확인할 수 있습니다.

공식 설명

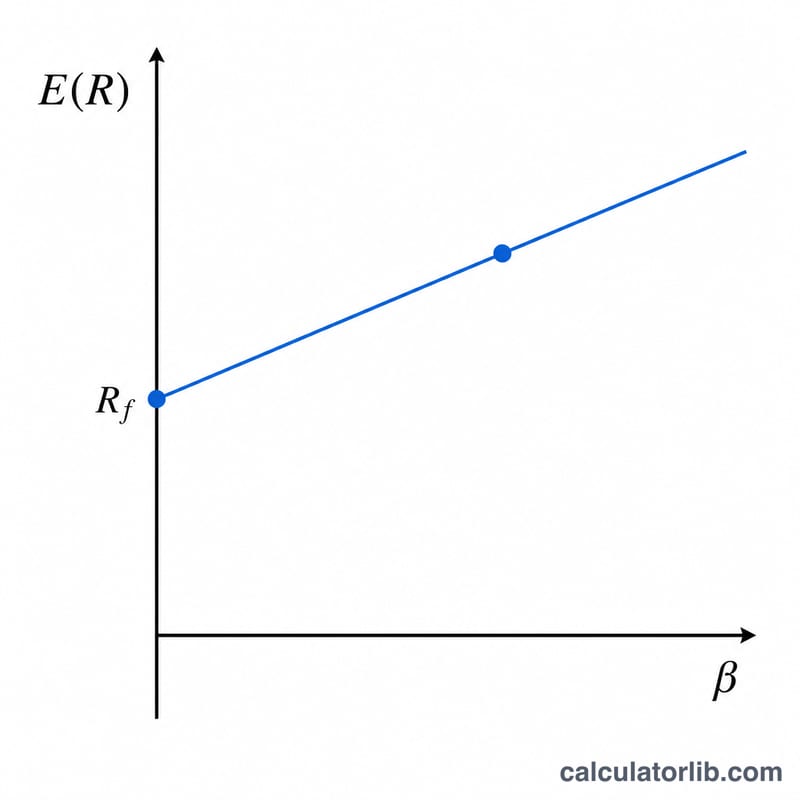

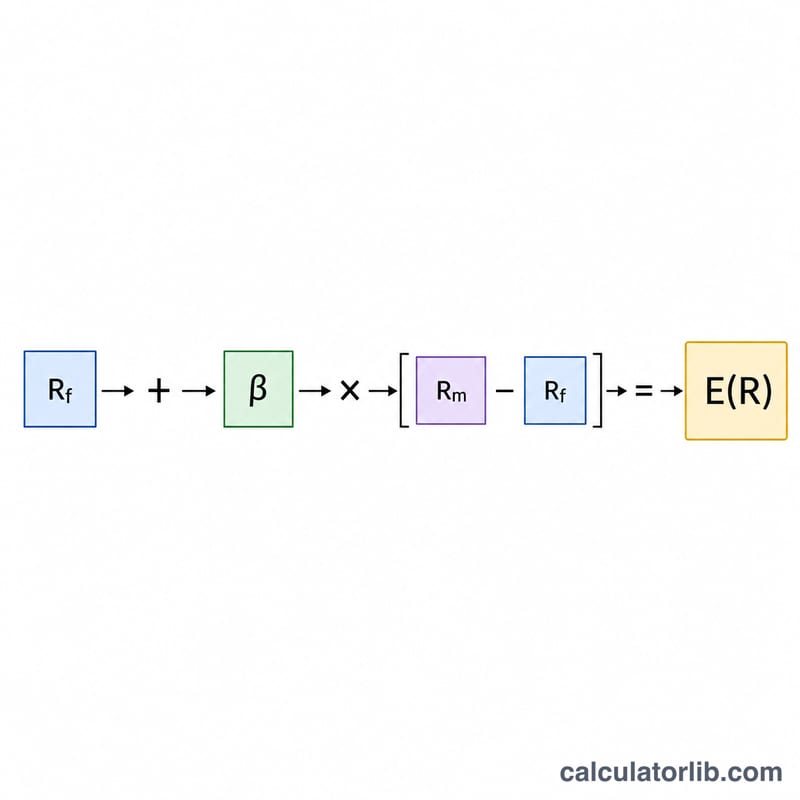

CAPM은 다음과 같이 표현됩니다.

$$E(R) = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$여기서 \((\text{Rm} - \text{Rf})\) 항은 시장위험프리미엄, 즉 시장 위험을 떠안는 대가로 요구되는 추가 수익률입니다. 여기에 베타를 곱하면 이 프리미엄이 특정 자산에 맞게 조정됩니다. 베타가 1보다 크면 프리미엄이 확대되고, 1보다 작으면 축소됩니다. 마지막으로 무위험수익률을 더하면 전체 요구수익률이 산출됩니다.

계산 예시

무위험수익률이 3%, 베타가 1.2, 기대 시장수익률이 8%라고 가정해 봅시다. 시장위험프리미엄은 \(8\% - 3\% = 5\%\)입니다. 베타로 조정한 프리미엄은 \(1.2 \times 5\% = 6\%\)이고요. 따라서 \(E(R) = 3\% + 6\% =\) 9%가 됩니다. 즉, 투자자는 이 자산에 대해 약 9%의 수익률을 요구해야 한다는 의미입니다.

자주 묻는 질문

베타는 무엇을 의미하나요? 베타는 시장 대비 자산의 변동성을 나타냅니다. 베타가 1.5라면 그 자산은 시장보다 1.5배 더 크게 움직이는 경향이 있다는 뜻입니다.

결과가 음수로 나오면 어떻게 하나요? 베타가 음수(자산이 시장과 반대로 움직임)이거나 시장프리미엄이 음수일 때는 기대수익률이 음수로 나올 수 있습니다. 이는 CAPM에서 수학적으로 충분히 타당한 결과입니다.

수익률을 소수로 입력해도 되나요? 모든 수익률은 백분율로 입력하세요(예: 3%는 3으로 입력). 결과 역시 백분율로 표시됩니다.