什麼是 CAPM 預期報酬率計算機?

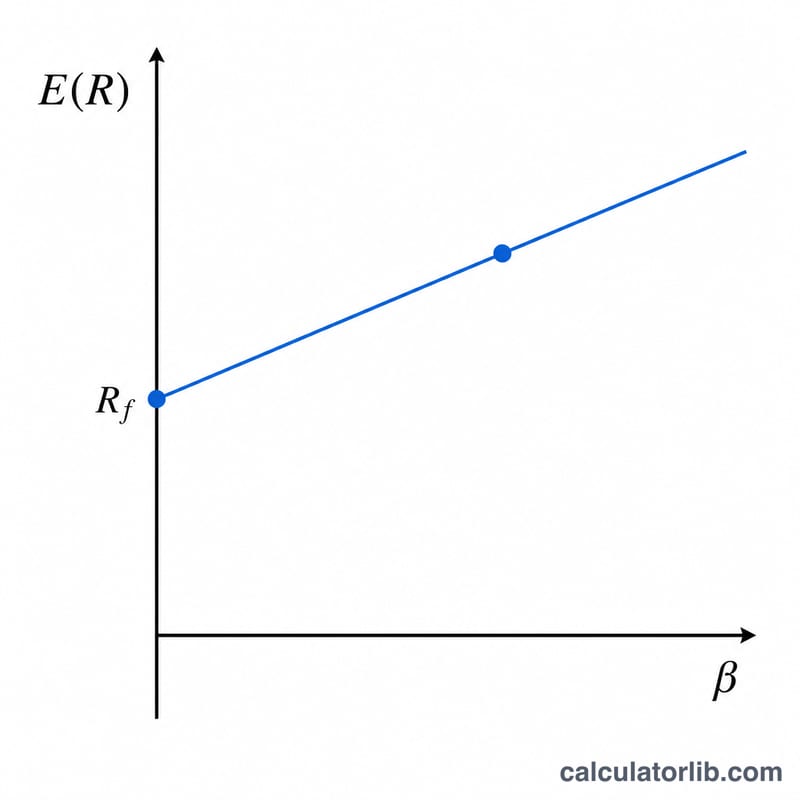

資本資產定價模型(Capital Asset Pricing Model,簡稱 CAPM)是用來估算投資人對某項資產應要求的報酬率,並將其系統性風險納入考量。本計算機套用經典的 CAPM 方程式,只要輸入三項數值——無風險利率、資產的貝塔值,以及預期市場報酬率——即可得出單一的預期(要求)報酬率。這個模型廣泛應用於股票評價、權益資金成本估算以及投資組合決策。

使用方式

請輸入無風險利率(通常採用短期政府公債的殖利率)、資產的貝塔值(衡量該資產對整體市場波動的敏感度,數值為 1.0 表示與市場同步),以及預期市場報酬率。計算機會回傳預期報酬率,並同時顯示市場風險溢酬與經貝塔值調整後的風險溢酬,讓你清楚看出風險如何左右最終結果。

公式解析

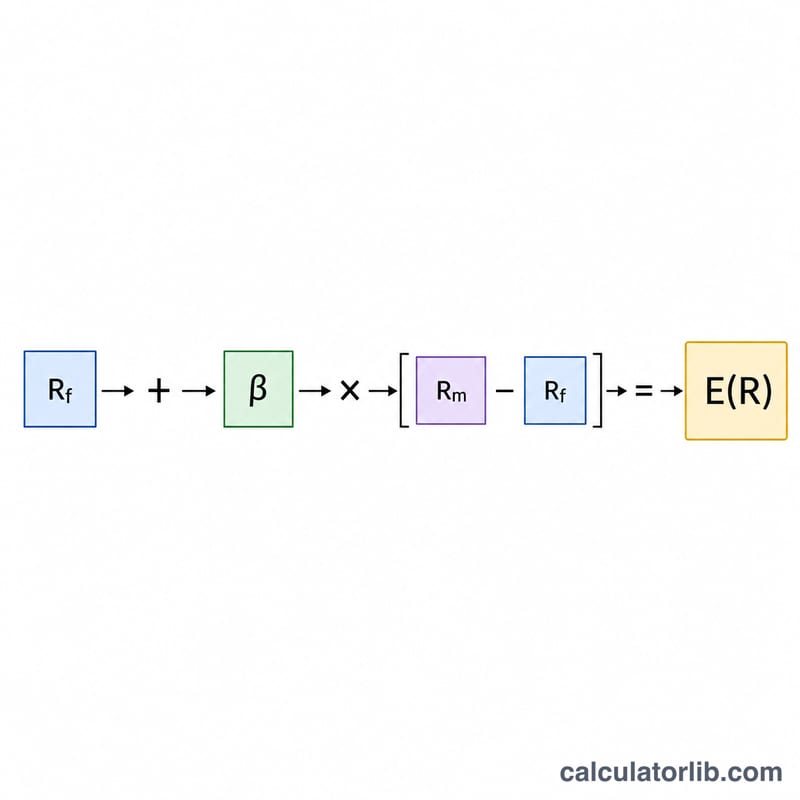

CAPM 的公式為

$$E(R) = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$其中(Rm − Rf)即為市場風險溢酬,也就是投資人承擔市場風險所要求的額外報酬。將此溢酬乘以貝塔值,便能依個別資產的特性調整溢酬幅度:貝塔值大於 1 會放大溢酬,小於 1 則會縮小溢酬。最後再加上無風險利率,即為資產所要求的總報酬率。

Advertisement

實例試算

假設無風險利率為 3%、貝塔值為 1.2、預期市場報酬率為 8%。市場風險溢酬為 \(8\% - 3\% = 5\%\);經貝塔值調整後的溢酬為 \(1.2 \times 5\% = 6\%\)。因此

$$E(R) = 3\% + 6\% = 9\%$$換言之,投資人對這項資產應要求約 9% 的報酬率。

常見問題

貝塔值代表什麼?貝塔值衡量資產相對於市場的波動程度。例如貝塔值為 1.5,表示該資產的波動幅度約為市場的 1.5 倍。

如果算出來是負值怎麼辦?當貝塔值為負(資產走勢與市場相反)或市場風險溢酬為負時,就可能出現負的預期報酬率。在 CAPM 的數學邏輯下,這是完全合理的結果。

利率要用小數輸入嗎?所有利率請以百分比形式輸入(例如 3% 就輸入 3),計算結果同樣會以百分比呈現。