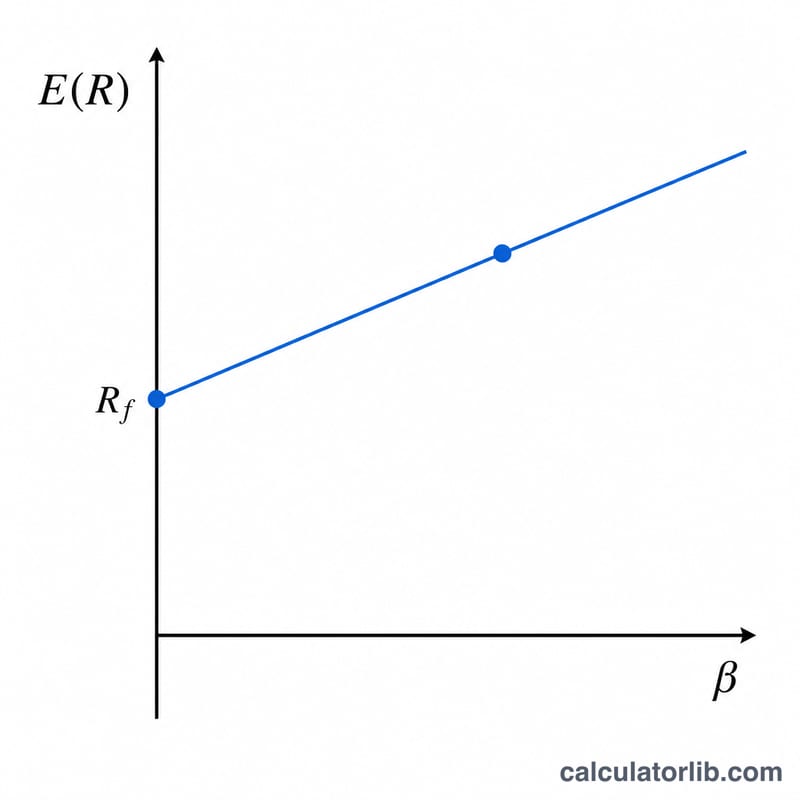

¿Qué es la calculadora de rentabilidad esperada CAPM?

El Modelo de Valoración de Activos Financieros (CAPM, por sus siglas en inglés) estima la rentabilidad que un inversor debería exigir a un activo en función de su riesgo sistemático. Esta calculadora aplica la ecuación clásica del CAPM para convertir tres datos —la tasa libre de riesgo, la beta del activo y la rentabilidad esperada del mercado— en una única cifra de rentabilidad esperada (o exigida). Se utiliza ampliamente en la valoración de acciones, en el cálculo del coste de los recursos propios y en la toma de decisiones de cartera.

Cómo utilizarla

Introduce la tasa libre de riesgo (normalmente la rentabilidad de un bono del Estado a corto plazo), la beta del activo (su sensibilidad a los movimientos generales del mercado, donde 1,0 equivale al mercado) y la rentabilidad esperada del mercado. La calculadora te devuelve la rentabilidad esperada junto con la prima de riesgo de mercado y la prima de riesgo ajustada por beta, para que veas cómo el riesgo determina el resultado.

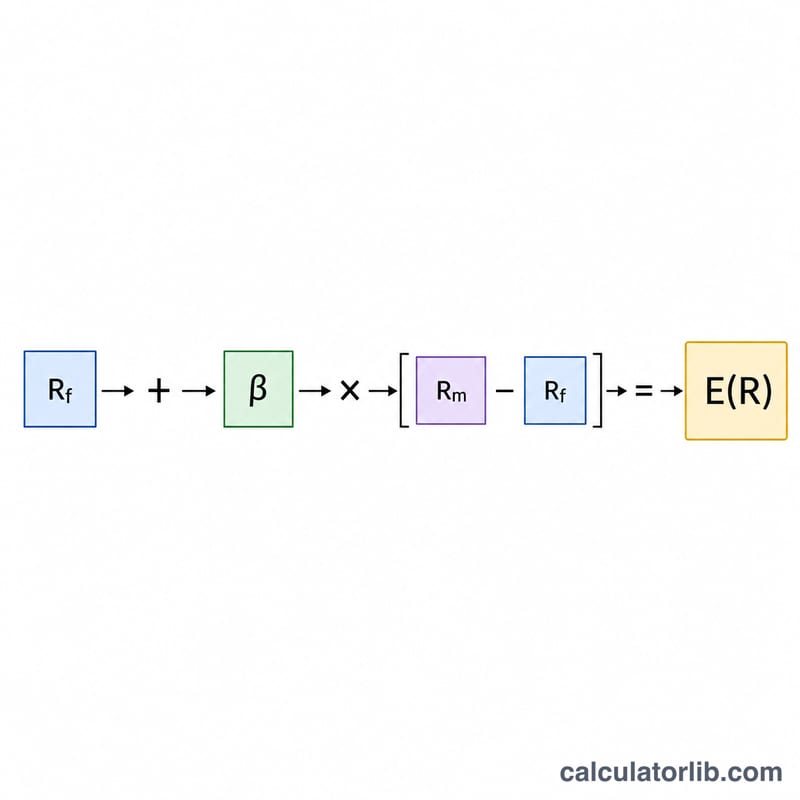

La fórmula explicada

El CAPM se expresa como $$E(R) = \text{Rf} + \beta(\text{Rm} - \text{Rf})$$ El término \((\text{Rm} - \text{Rf})\) es la prima de riesgo de mercado: la rentabilidad adicional que se exige por asumir el riesgo del mercado. Al multiplicarla por la beta, esa prima se ajusta al activo concreto: una beta superior a 1 amplifica la prima, mientras que una beta inferior a 1 la reduce. Sumando la tasa libre de riesgo se obtiene la rentabilidad total exigida.

Ejemplo práctico

Supongamos que la tasa libre de riesgo es del 3 %, la beta es 1,2 y la rentabilidad esperada del mercado es del 8 %. La prima de riesgo de mercado es \(8\,\% - 3\,\% = 5\,\%\). La prima ajustada por beta es \(1{,}2 \times 5\,\% = 6\,\%\). Por tanto, $$E(R) = 3\,\% + 6\,\% = 9\,\%$$ Un inversor debería exigir en torno a un 9 % de rentabilidad a este activo.

Preguntas frecuentes

¿Qué significa la beta? La beta mide la volatilidad de un activo en relación con el mercado. Una beta de 1,5 indica que el activo tiende a moverse 1,5 veces más que el mercado.

¿Qué ocurre si el resultado es negativo? La rentabilidad esperada puede ser negativa si la beta es negativa (el activo se mueve en sentido contrario al mercado) o si la prima de mercado es negativa. Es algo matemáticamente válido dentro del CAPM.

¿Puedo introducir las tasas como decimales? Introduce todas las tasas como porcentajes (por ejemplo, 3 para un 3 %). El resultado también se expresa en porcentaje.