Công cụ tính lợi nhuận kỳ vọng CAPM là gì?

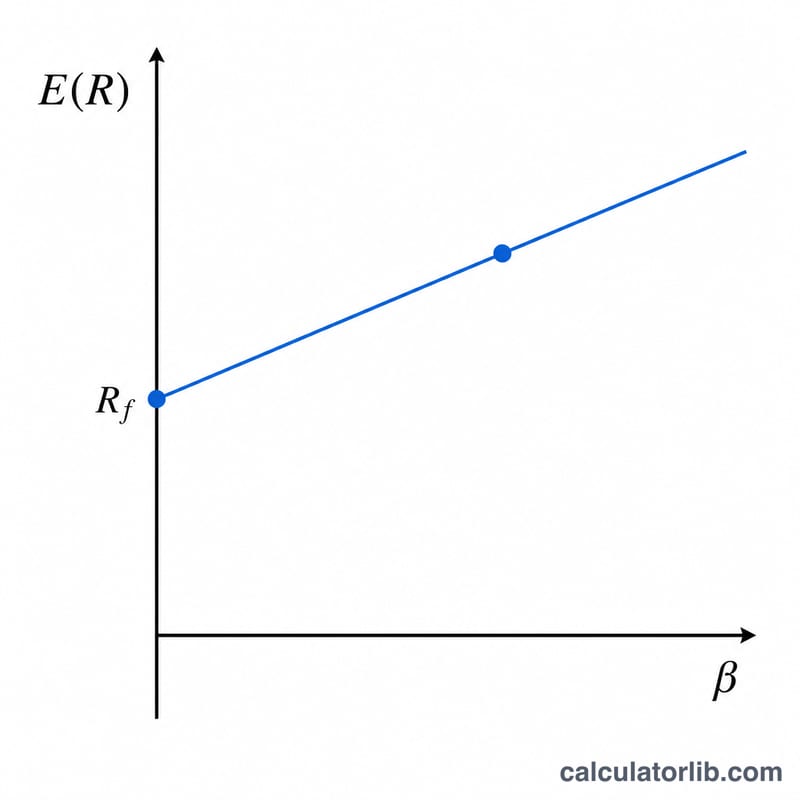

Mô hình định giá tài sản vốn (CAPM – Capital Asset Pricing Model) ước tính mức lợi nhuận mà nhà đầu tư nên yêu cầu từ một tài sản dựa trên rủi ro hệ thống của tài sản đó. Công cụ này áp dụng phương trình CAPM kinh điển, biến ba dữ liệu đầu vào — lãi suất phi rủi ro, hệ số beta của tài sản và lợi nhuận thị trường kỳ vọng — thành một con số lợi nhuận kỳ vọng (lợi nhuận yêu cầu) duy nhất. Đây là công cụ được sử dụng rộng rãi trong định giá cổ phiếu, ước tính chi phí vốn chủ sở hữu và ra quyết định danh mục đầu tư.

Cách sử dụng

Hãy nhập lãi suất phi rủi ro (thường là lợi suất trái phiếu chính phủ ngắn hạn), hệ số beta của tài sản (mức nhạy cảm của nó với biến động chung của thị trường, trong đó 1.0 nghĩa là biến động ngang với thị trường) và lợi nhuận thị trường kỳ vọng. Công cụ sẽ trả về lợi nhuận kỳ vọng cùng với phần bù rủi ro thị trường và phần bù rủi ro đã điều chỉnh theo beta, giúp bạn thấy rõ rủi ro tác động đến kết quả như thế nào.

Giải thích công thức

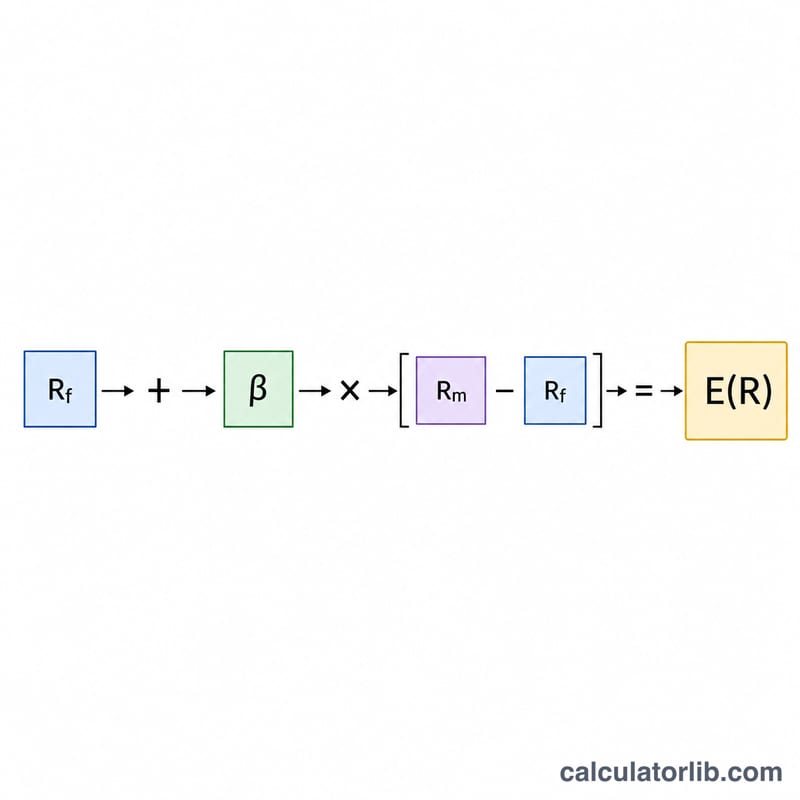

CAPM được viết dưới dạng $$E(R) = \text{Rf} + \beta(\text{Rm} - \text{Rf})$$ Thành phần \((\text{Rm} - \text{Rf})\) chính là phần bù rủi ro thị trường — phần lợi nhuận tăng thêm mà nhà đầu tư đòi hỏi khi chấp nhận rủi ro thị trường. Nhân phần bù này với beta để điều chỉnh cho từng tài sản cụ thể: beta lớn hơn 1 sẽ khuếch đại phần bù, còn beta nhỏ hơn 1 sẽ làm giảm phần bù. Cộng thêm lãi suất phi rủi ro sẽ cho ra tổng lợi nhuận yêu cầu.

Ví dụ minh họa

Giả sử lãi suất phi rủi ro là 3%, beta là 1.2 và lợi nhuận thị trường kỳ vọng là 8%. Phần bù rủi ro thị trường là \(8\% - 3\% = 5\%\). Phần bù đã điều chỉnh theo beta là \(1.2 \times 5\% = 6\%\). Do đó $$E(R) = 3\% + 6\% = 9\%$$ Như vậy, nhà đầu tư nên yêu cầu mức lợi nhuận khoảng 9% cho tài sản này.

Câu hỏi thường gặp

Hệ số beta có ý nghĩa gì? Beta đo lường mức độ biến động của tài sản so với thị trường. Beta bằng 1.5 nghĩa là tài sản có xu hướng biến động gấp 1.5 lần so với thị trường.

Nếu kết quả của tôi là số âm thì sao? Lợi nhuận kỳ vọng có thể âm nếu beta âm (tài sản biến động ngược chiều với thị trường) hoặc phần bù rủi ro thị trường âm. Về mặt toán học, điều này vẫn hợp lệ theo CAPM.

Tôi có thể nhập lãi suất dưới dạng số thập phân không? Hãy nhập tất cả các tỷ lệ dưới dạng phần trăm (ví dụ nhập 3 cho 3%). Kết quả cũng được thể hiện dưới dạng phần trăm.