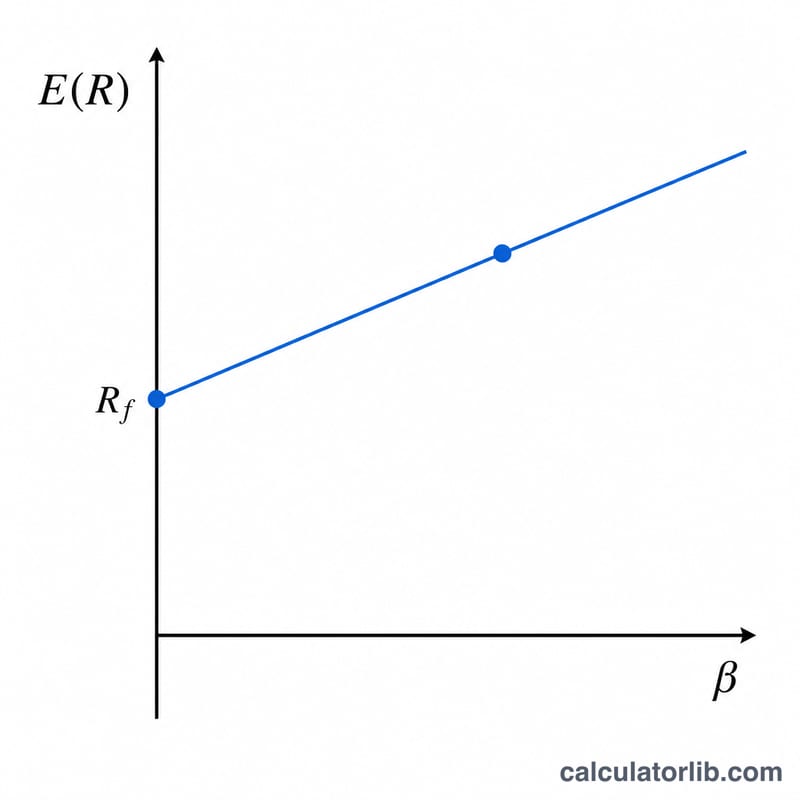

ما هي حاسبة العائد المتوقع وفق نموذج CAPM؟

يقدّر نموذج تسعير الأصول الرأسمالية (CAPM) العائد الذي ينبغي للمستثمر أن يطالب به مقابل أصل ما بالنظر إلى مخاطره المنتظمة. تطبّق هذه الحاسبة معادلة CAPM الكلاسيكية لتحويل ثلاثة مدخلات — معدل العائد الخالي من المخاطر، ومعامل بيتا للأصل، والعائد المتوقع للسوق — إلى قيمة واحدة تمثّل العائد المتوقع (أو المطلوب). ويُستخدم هذا النموذج على نطاق واسع في تقييم الأسهم، وتقدير تكلفة حقوق الملكية، واتخاذ قرارات المحافظ الاستثمارية.

كيفية استخدام الحاسبة

أدخل معدل العائد الخالي من المخاطر (وغالبًا ما يكون عائد السندات الحكومية قصيرة الأجل)، ومعامل بيتا للأصل (وهو مدى حساسيته لتحركات السوق ككل، حيث تعني القيمة 1.0 مطابقة السوق)، ثم العائد المتوقع للسوق. تعرض الحاسبة العائد المتوقع إلى جانب علاوة مخاطر السوق وعلاوة المخاطر المعدّلة ببيتا، حتى تتمكن من رؤية كيف تؤثر المخاطر في النتيجة.

شرح المعادلة

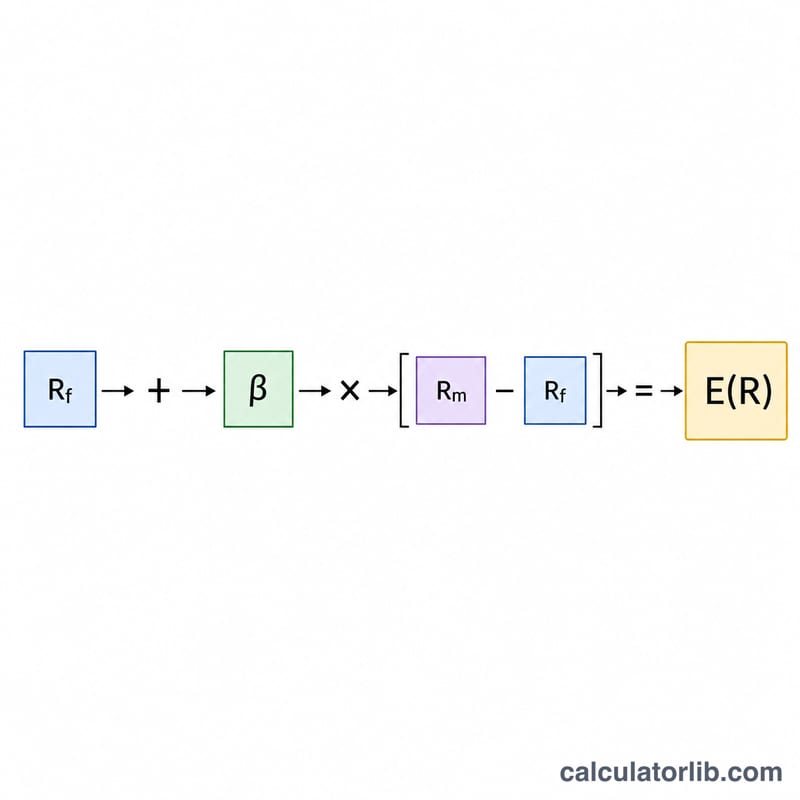

تُكتب معادلة CAPM على النحو التالي:

$$E(R) = R_f + \beta(R_m - R_f)$$ويمثّل المقدار \((R_m - R_f)\) علاوة مخاطر السوق، أي العائد الإضافي المطلوب مقابل تحمّل مخاطر السوق. وبضرب هذه العلاوة في معامل بيتا تُعدَّل لتناسب الأصل المحدد: فإذا كانت بيتا أكبر من 1 فإنها تضخّم العلاوة، وإذا كانت أقل من 1 فإنها تقلّلها. وبإضافة معدل العائد الخالي من المخاطر نحصل على إجمالي العائد المطلوب.

مثال تطبيقي

لنفترض أن معدل العائد الخالي من المخاطر يبلغ 3%، وأن بيتا تساوي 1.2، وأن العائد المتوقع للسوق هو 8%. عندئذٍ تكون علاوة مخاطر السوق:

$$8\% - 3\% = 5\%$$وتكون العلاوة المعدّلة ببيتا:

$$1.2 \times 5\% = 6\%$$وبذلك يكون العائد المتوقع:

$$E(R) = 3\% + 6\% = \mathbf{9\%}$$أي أنه ينبغي للمستثمر أن يطالب بعائد يقارب 9% مقابل هذا الأصل.

الأسئلة الشائعة

ماذا يعني معامل بيتا؟ يقيس معامل بيتا تقلّب الأصل مقارنةً بالسوق. فقيمة بيتا البالغة \(1.5\) تعني أن الأصل يميل إلى التحرك بمقدار 1.5 ضعف حركة السوق.

ماذا لو كانت النتيجة سالبة؟ قد يظهر عائد متوقع سالب إذا كانت بيتا سالبة (أي أن الأصل يتحرك في اتجاه معاكس للسوق) أو إذا كانت علاوة السوق سالبة. وهذا أمر صحيح رياضيًا ضمن نموذج CAPM.

هل يمكنني إدخال المعدلات بصيغة عشرية؟ أدخل جميع المعدلات كنسب مئوية (مثلًا 3 للدلالة على 3%)، وتظهر النتيجة كذلك بصيغة نسبة مئوية.