CAPM अपेक्षित रिटर्न कैलकुलेटर क्या है?

कैपिटल एसेट प्राइसिंग मॉडल (CAPM) यह आकलन करता है कि किसी एसेट के सिस्टेमैटिक जोखिम को देखते हुए एक निवेशक को उससे कितना रिटर्न मांगना चाहिए। यह कैलकुलेटर क्लासिक CAPM समीकरण का इस्तेमाल करके तीन इनपुट — जोखिम-मुक्त दर (risk-free rate), एसेट का बीटा, और अपेक्षित मार्केट रिटर्न — को एक ही अपेक्षित (आवश्यक) रिटर्न आंकड़े में बदल देता है। इक्विटी वैल्यूएशन, इक्विटी की लागत (cost of equity) निकालने और पोर्टफोलियो से जुड़े फैसलों में इसका व्यापक रूप से उपयोग होता है।

इसे कैसे इस्तेमाल करें

जोखिम-मुक्त दर डालें (आमतौर पर किसी अल्पकालिक सरकारी बॉन्ड का यील्ड — भारत में आप शॉर्ट-टर्म G-Sec या ट्रेज़री बिल का यील्ड ले सकते हैं), एसेट का बीटा डालें (यानी समग्र बाज़ार की चाल के प्रति उसकी संवेदनशीलता, जहाँ 1.0 का मतलब बाज़ार के बराबर है), और अपेक्षित मार्केट रिटर्न डालें। कैलकुलेटर अपेक्षित रिटर्न के साथ-साथ मार्केट रिस्क प्रीमियम और बीटा-समायोजित रिस्क प्रीमियम भी दिखाता है, ताकि आप समझ सकें कि जोखिम किस तरह नतीजे को प्रभावित कर रहा है।

फॉर्मूला को समझें

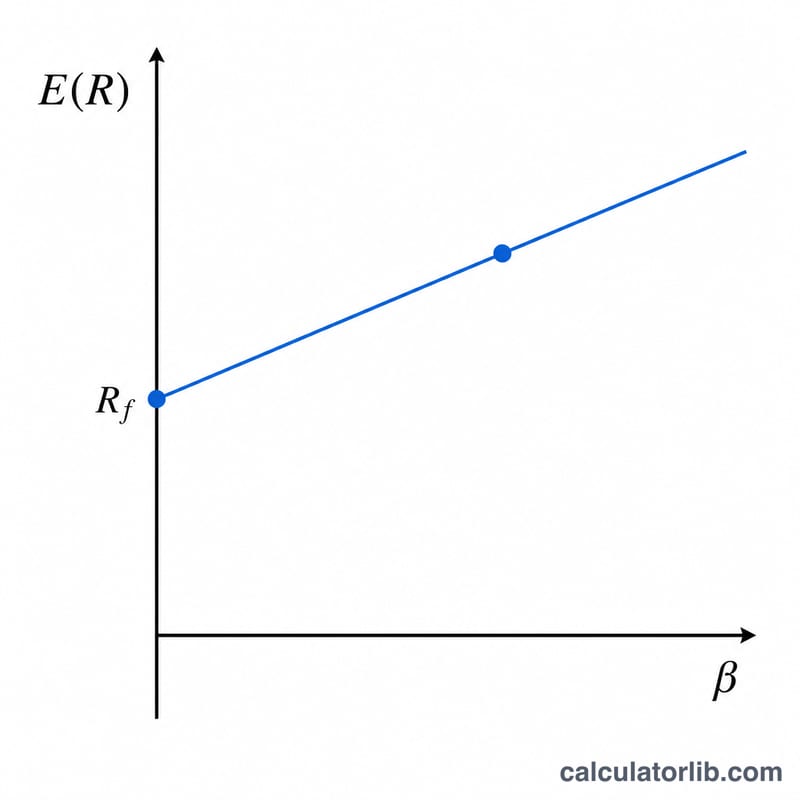

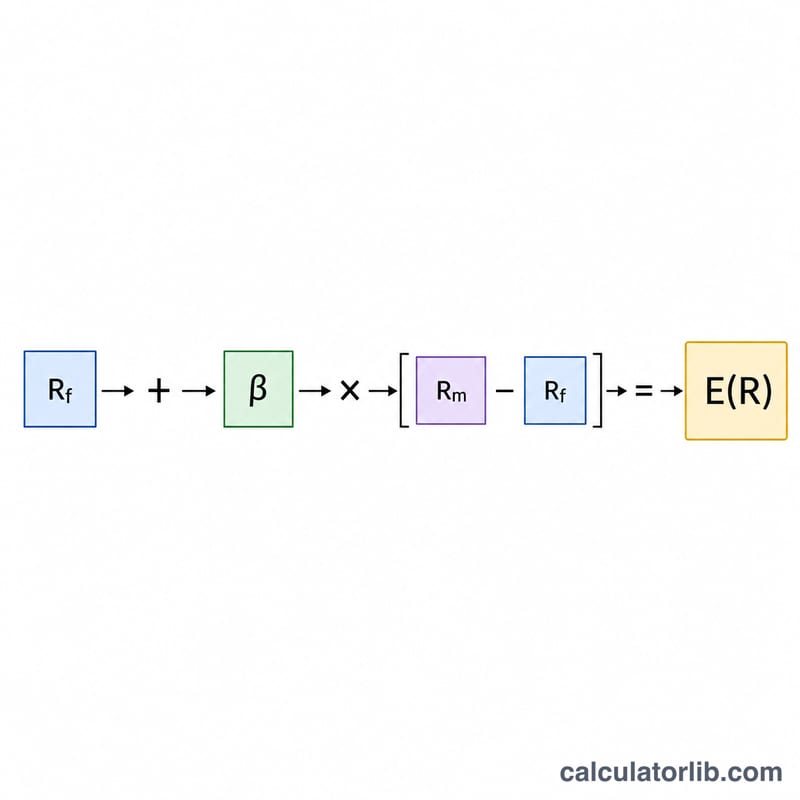

CAPM को इस तरह लिखा जाता है: $$E(R) = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$ यहाँ \((Rm - Rf)\) मार्केट रिस्क प्रीमियम है — यानी बाज़ार का जोखिम उठाने के बदले मांगा जाने वाला अतिरिक्त रिटर्न। इसे बीटा से गुणा करने पर यह प्रीमियम उस खास एसेट के हिसाब से समायोजित हो जाता है: 1 से ज़्यादा बीटा प्रीमियम को बढ़ा देता है, जबकि 1 से कम बीटा उसे घटा देता है। इसमें जोखिम-मुक्त दर जोड़ने पर कुल आवश्यक रिटर्न मिल जाता है।

उदाहरण के साथ समझें

मान लीजिए जोखिम-मुक्त दर 3% है, बीटा 1.2 है, और अपेक्षित मार्केट रिटर्न 8% है। तो मार्केट रिस्क प्रीमियम होगा \(8\% - 3\% = 5\%\)। बीटा-समायोजित प्रीमियम होगा \(1.2 \times 5\% = 6\%\)। इसलिए $$E(R) = 3\% + 6\% = \mathbf{9\%}$$ यानी एक निवेशक को इस एसेट से लगभग 9% रिटर्न की उम्मीद रखनी चाहिए।

अक्सर पूछे जाने वाले सवाल

बीटा का क्या मतलब है? बीटा यह मापता है कि किसी एसेट में बाज़ार की तुलना में कितना उतार-चढ़ाव आता है। 1.5 का बीटा बताता है कि वह एसेट आमतौर पर बाज़ार की तुलना में 1.5 गुना ज़्यादा चलता है।

अगर मेरा नतीजा ऋणात्मक (negative) आए तो? अपेक्षित रिटर्न ऋणात्मक तब आ सकता है जब बीटा ऋणात्मक हो (यानी एसेट बाज़ार के उल्टी दिशा में चले) या मार्केट प्रीमियम ऋणात्मक हो। CAPM के अनुसार यह गणितीय रूप से सही है।

क्या मैं दरों को दशमलव में डाल सकता हूँ? सभी दरें प्रतिशत में डालें (जैसे 3% के लिए 3)। नतीजा भी प्रतिशत में ही दिखाया जाता है।