CAPM Beklenen Getiri Hesaplama Aracı Nedir?

Finansal Varlık Fiyatlandırma Modeli (CAPM), bir yatırımcının taşıdığı sistematik risk karşılığında bir varlıktan talep etmesi gereken getiriyi tahmin eder. Bu araç, klasik CAPM denklemini kullanarak üç girdiyi — risksiz faiz oranı, varlığın betası ve beklenen piyasa getirisi — tek bir beklenen (talep edilen) getiri değerine dönüştürür. Hisse senedi değerlemesinde, özsermaye maliyetinin hesaplanmasında ve portföy kararlarında yaygın olarak kullanılır.

Nasıl Kullanılır?

Önce risksiz faiz oranını girin (genellikle kısa vadeli bir devlet tahvilinin getirisi alınır). Ardından varlığın betasını (piyasanın genel hareketlerine karşı duyarlılığı; 1,0 değeri piyasayla aynı seviyeyi ifade eder) ve beklenen piyasa getirisini girin. Araç; beklenen getirinin yanı sıra piyasa risk primini ve beta ile düzeltilmiş risk primini de gösterir; böylece riskin sonucu nasıl etkilediğini net biçimde görebilirsiniz.

Formülün Açıklaması

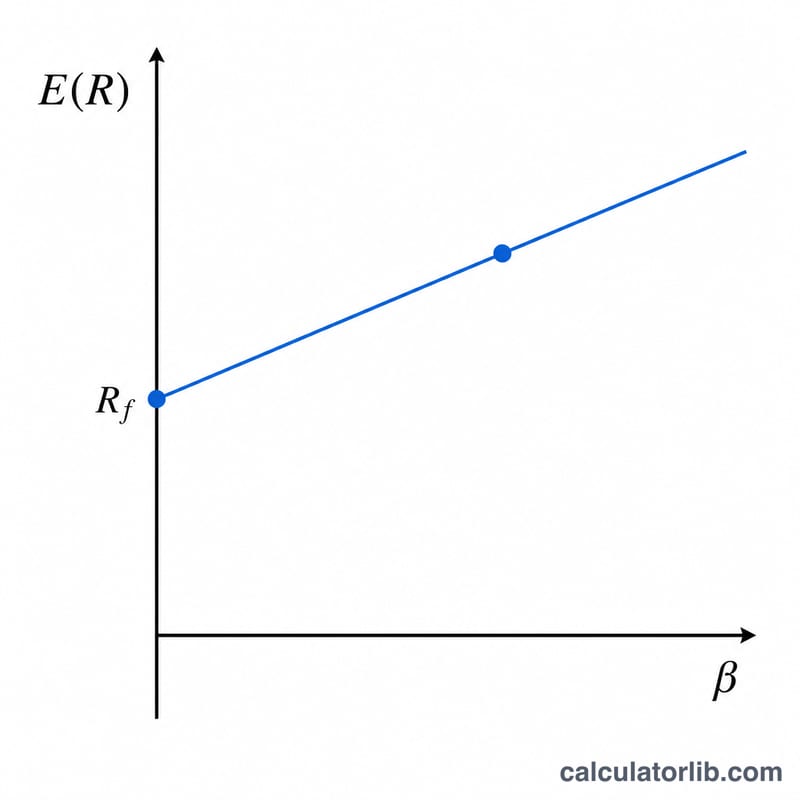

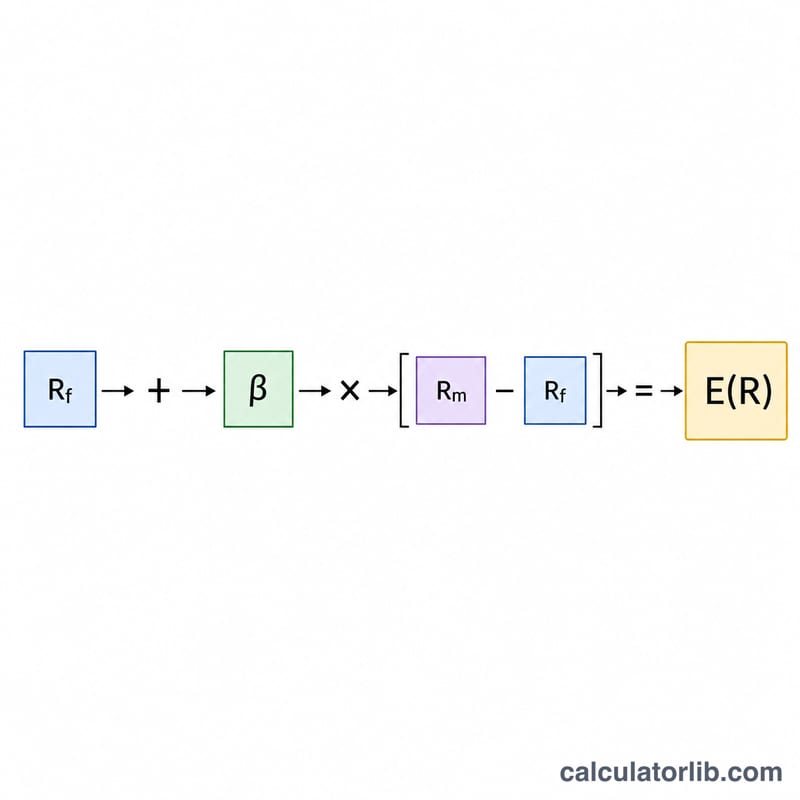

CAPM formülü şöyle yazılır: $$E(R) = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$ Buradaki \((\text{Rm} - \text{Rf})\) terimi piyasa risk primidir; yani piyasa riskini üstlenmenin karşılığında talep edilen ek getiridir. Bu primi beta ile çarptığınızda, prim ilgili varlığa özgü hâle gelir: 1'in üzerindeki bir beta primi büyütürken, 1'in altındaki bir beta onu küçültür. Sonuca risksiz faiz oranını eklediğinizde toplam talep edilen getiriyi elde edersiniz.

Örnek Hesaplama

Diyelim ki risksiz faiz oranı %3, beta 1,2 ve beklenen piyasa getirisi %8 olsun. Piyasa risk primi: $$8\% - 3\% = 5\%$$ Beta ile düzeltilmiş prim: $$1{,}2 \times 5\% = 6\%$$ Buna göre $$E(R) = 3\% + 6\% = 9\%$$ olur. Yatırımcı bu varlıktan yaklaşık %9'luk bir getiri talep etmelidir.

Sıkça Sorulan Sorular

Beta ne anlama gelir? Beta, bir varlığın piyasaya göre oynaklığını ölçer. 1,5'lik bir beta, varlığın piyasaya kıyasla 1,5 kat daha fazla hareket etme eğiliminde olduğunu gösterir.

Sonuç negatif çıkarsa ne olur? Beta negatifse (varlık piyasanın tersi yönde hareket ediyorsa) ya da piyasa primi negatifse beklenen getiri negatif çıkabilir. Bu, CAPM açısından matematiksel olarak geçerli bir durumdur.

Oranları ondalık olarak girebilir miyim? Tüm oranları yüzde olarak girin (örneğin %3 için 3 yazın). Sonuç da yüzde olarak ifade edilir.