什么是CAPM预期收益率计算器?

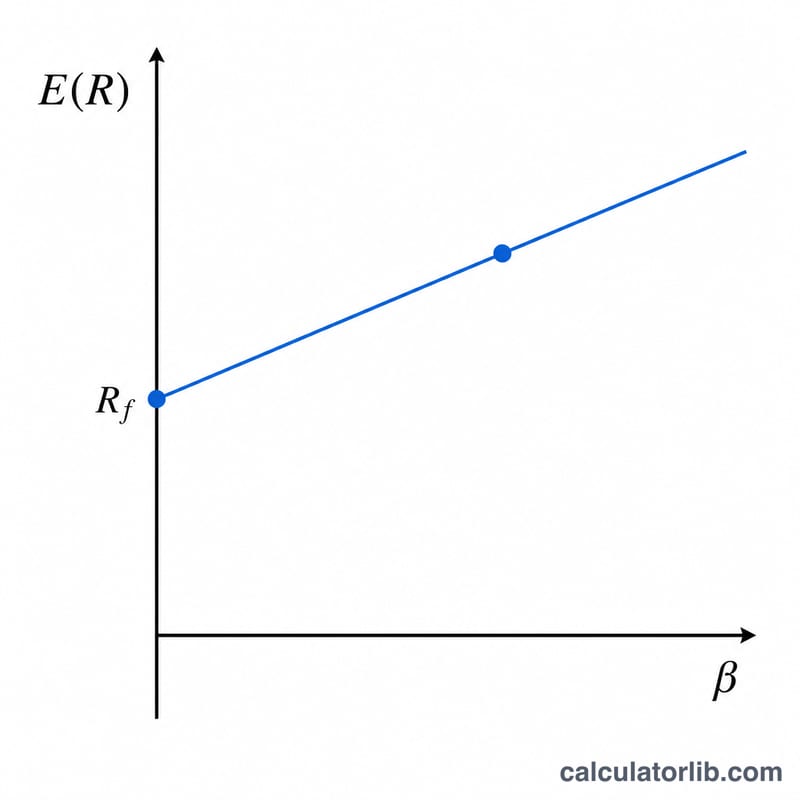

资本资产定价模型(Capital Asset Pricing Model,简称CAPM)用于估算投资者在承担某项资产系统性风险时,理应要求获得的收益率。本计算器套用经典的CAPM方程,把三个输入项——无风险利率、资产的贝塔系数(β)和预期市场收益率——换算成一个单一的预期(必要)收益率数字。它在股票估值、股权资本成本测算以及投资组合决策中应用广泛。

使用方法

输入无风险利率(通常取短期国债的收益率),资产的贝塔系数(衡量该资产对整体市场波动的敏感程度,β为1.0时与市场同步),以及预期市场收益率。计算器会给出预期收益率,并同时显示市场风险溢价和经贝塔调整后的风险溢价,让你直观看到风险是如何推动最终结果的。

公式详解

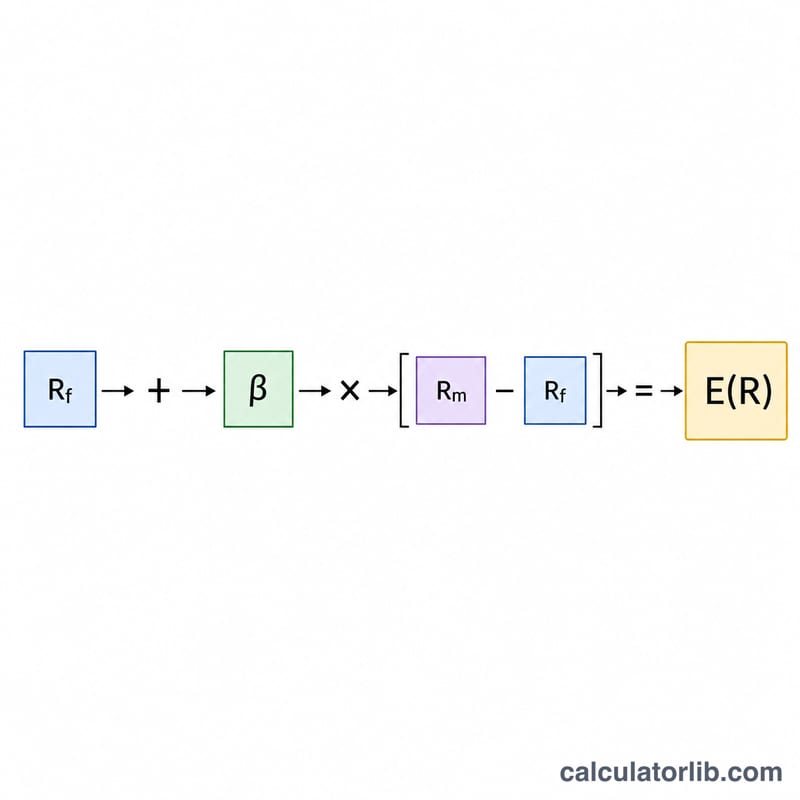

CAPM可写作

$$E(R) = R_f + \beta(R_m - R_f)$$其中(\(R_m - R_f\))即市场风险溢价——投资者因承担市场风险而额外要求的回报。将它乘以贝塔系数,就把这一溢价按具体资产进行了缩放:\(\beta\)大于1会放大溢价,\(\beta\)小于1则缩小溢价。再加上无风险利率,便得到总的必要收益率。

Advertisement

实例演算

假设无风险利率为3%,贝塔系数为1.2,预期市场收益率为8%。那么市场风险溢价为

$$8\% - 3\% = 5\%$$经贝塔调整后的溢价为

$$1.2 \times 5\% = 6\%$$因此

$$E(R) = 3\% + 6\% = 9\%$$也就是说,投资者对这项资产应当要求大约9%的收益率。

常见问题

贝塔系数代表什么?贝塔系数衡量资产相对于市场的波动性。\(\beta\)为1.5意味着该资产的波动幅度往往是市场的1.5倍。

如果结果是负数怎么办?当贝塔系数为负(资产走势与市场相反)或市场溢价为负时,预期收益率就可能出现负值。在CAPM框架下,这在数学上是完全成立的。

可以用小数形式输入利率吗?请将所有利率以百分数形式填入(例如3%就填3)。计算结果同样以百分数表示。