Что такое калькулятор ожидаемой доходности CAPM?

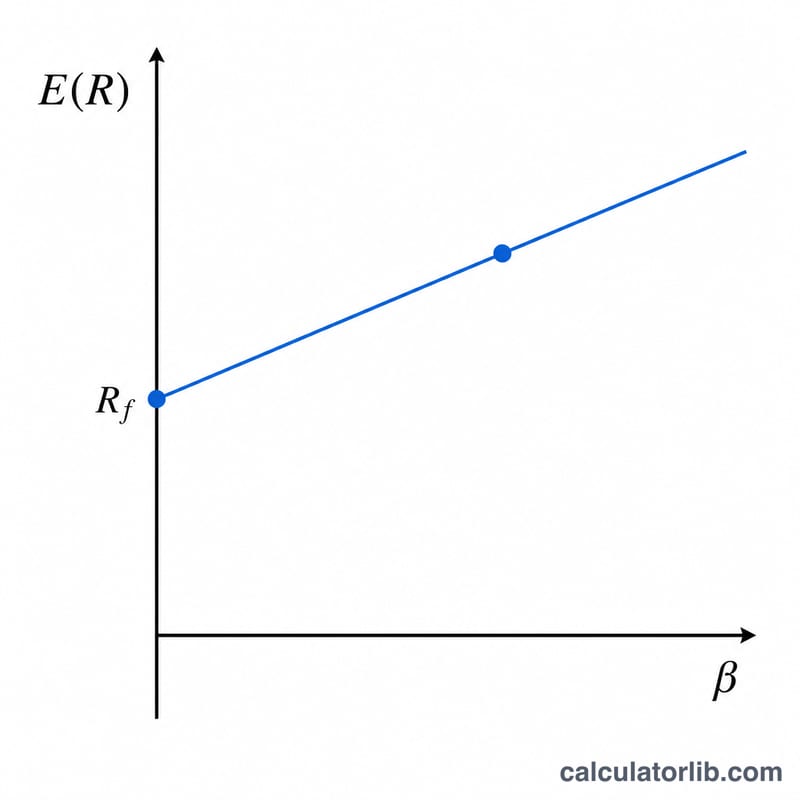

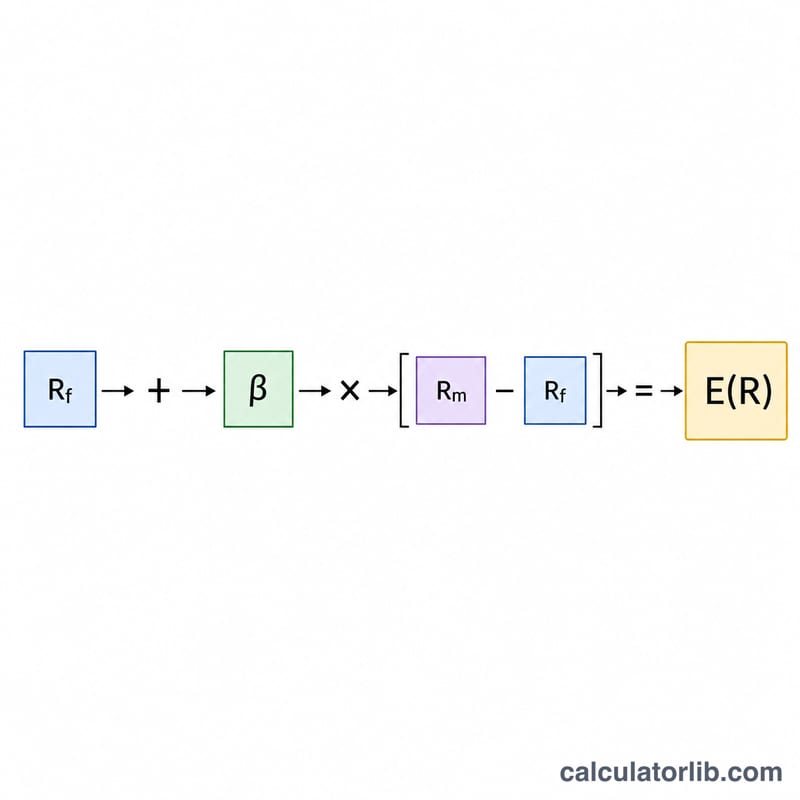

Модель оценки капитальных активов (CAPM, Capital Asset Pricing Model) показывает, какую доходность инвестору разумно требовать от актива с учётом его систематического риска. Калькулятор использует классическое уравнение CAPM и превращает три исходных параметра — безрисковую ставку, бету актива и ожидаемую доходность рынка — в единую величину ожидаемой (требуемой) доходности. Этот подход широко применяется при оценке акций, расчёте стоимости собственного капитала и принятии портфельных решений.

Как пользоваться калькулятором

Укажите безрисковую ставку (обычно это доходность краткосрочных государственных облигаций), бету актива (его чувствительность к колебаниям рынка в целом, где значение 1,0 соответствует движению рынка) и ожидаемую доходность рынка. Калькулятор рассчитает ожидаемую доходность, а также рыночную премию за риск и премию с поправкой на бету — так вы наглядно увидите, как именно риск формирует итоговый результат.

Разбор формулы

Формула CAPM выглядит так: $$E(R) = R_f + \beta(R_m - R_f)$$ Выражение \((R_m - R_f)\) — это рыночная премия за риск, то есть дополнительная доходность, которую инвестор требует за принятие рыночного риска. Умножая её на бету, мы масштабируем премию под конкретный актив: бета выше 1 усиливает премию, а бета ниже 1 — снижает её. Прибавив безрисковую ставку, получаем итоговую требуемую доходность.

Пример расчёта

Допустим, безрисковая ставка равна 3%, бета составляет 1,2, а ожидаемая доходность рынка — 8%. Рыночная премия за риск равна \(8\% - 3\% = 5\%\). Премия с поправкой на бету: \(1{,}2 \times 5\% = 6\%\). Следовательно, $$E(R) = 3\% + 6\% = 9\%$$ Инвестору стоит требовать от этого актива доходность около 9%.

Частые вопросы

Что означает бета? Бета отражает волатильность актива относительно рынка. Бета, равная 1,5, означает, что актив, как правило, движется в 1,5 раза сильнее рынка.

Что делать, если результат отрицательный? Отрицательная ожидаемая доходность возможна, если бета отрицательная (актив движется в противоположную рынку сторону) или если рыночная премия отрицательна. С точки зрения математики CAPM это корректный результат.

Можно ли вводить ставки в виде десятичных дробей? Вводите все ставки в процентах (например, 3 для 3%). Результат также выражается в процентах.