什么是企业自由现金流(FCFF)?

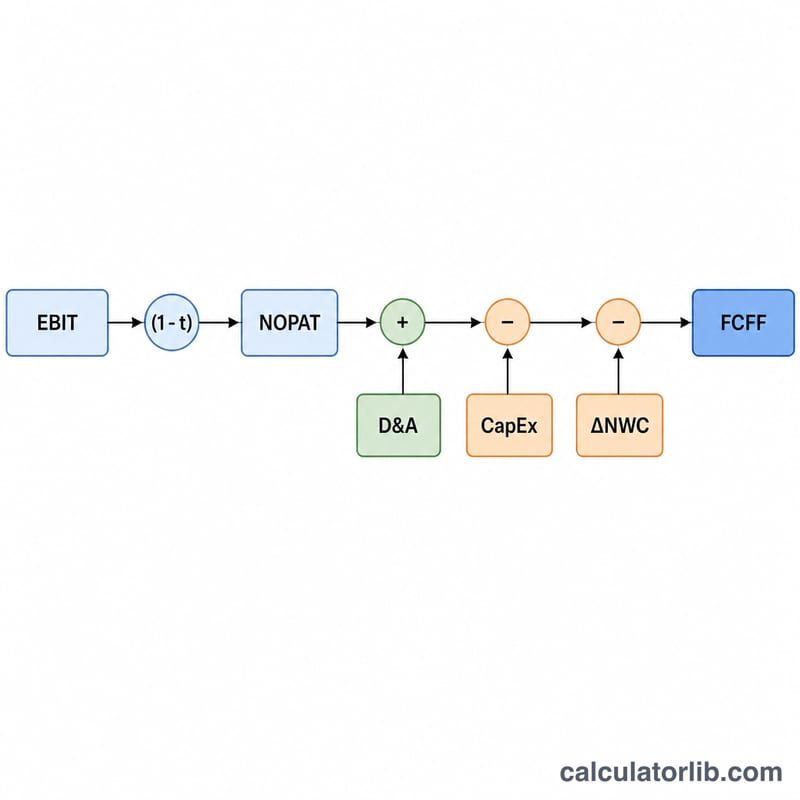

企业自由现金流(FCFF),又称无杠杆自由现金流,是指企业通过经营活动产生、在扣除税费、固定资产再投资和营运资本变动后,可供所有资本提供方(包括债权人和股东)共同分享的现金。由于它是在考虑融资影响(利息支出)之前计算的,因此成为企业价值法DCF估值(计算企业整体价值)的核心输入指标。

如何使用本计算器

从企业的利润表和现金流量表中找出以下五项数据并填入:营业利润(EBIT)、有效税率(百分比)、折旧与摊销(D&A)、资本支出(CapEx)以及净营运资本变动(ΔNWC)。计算器会返回FCFF结果,并逐项拆解各组成部分,让你清楚看到这个数字是如何一步步算出来的。

公式详解

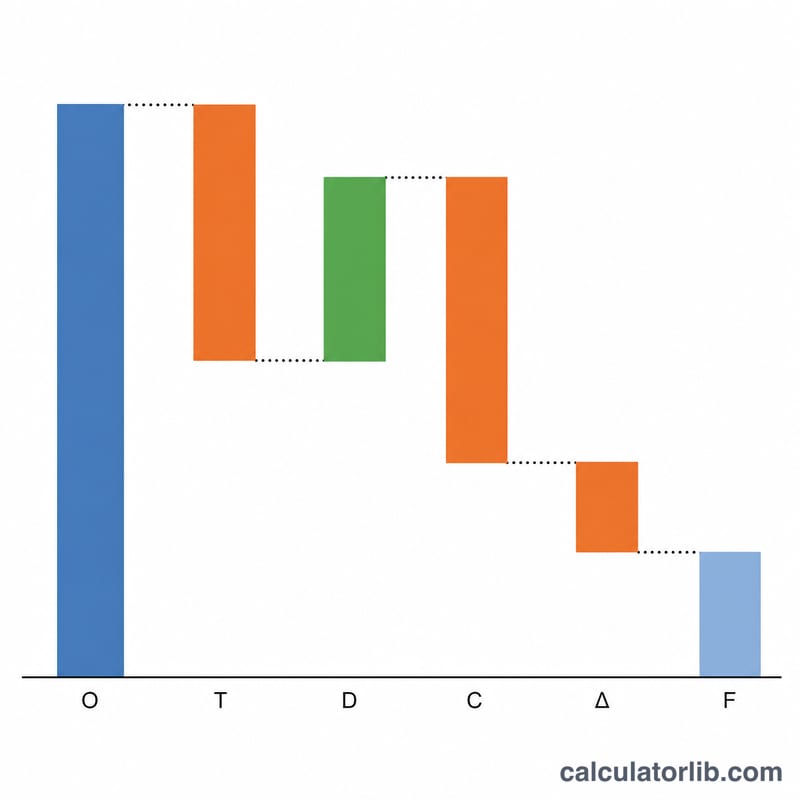

$$\text{FCFF} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \Delta\text{NWC}$$先用EBIT扣税,得到税后净营业利润(NOPAT)。由于折旧摊销是已经在计算EBIT时扣减、但实际并未流出现金的非现金费用,因此要加回。资本支出会消耗现金(用于建设和更新资产),故需扣除。最后,净营运资本增加(如存货或应收账款增多)会占用现金,所以ΔNWC为正时同样需要扣减。

实例演算

假设EBIT = 1,000,000美元,税率 = 25%,折旧摊销 = 200,000美元,资本支出 = 300,000美元,ΔNWC = 50,000美元。则 \(\text{NOPAT} = 1{,}000{,}000 \times 0.75 = 750{,}000\) 美元。$$\text{FCFF} = 750{,}000 + 200{,}000 - 300{,}000 - 50{,}000 = \mathbf{600{,}000}\text{美元}$$

常见问题

FCFF和FCFE有什么区别? FCFF是无杠杆的(不考虑融资因素),归属于全体投资者;而FCFE(股权自由现金流)需要进一步减去税后利息和净债务偿还,剩下的才是真正归股东所有的现金。

为什么要减去净营运资本变动? 应收账款和存货的增加虽然不计入费用,却实实在在地占用了现金,因此必须扣减这部分增量,才能反映企业真实的现金创造能力。

如果ΔNWC为负数怎么办? 营运资本减少意味着释放出现金。此时填入负数即可,FCFF会相应增加。