Qu'est-ce que le flux de trésorerie disponible pour l'entreprise (FCFF) ?

Le flux de trésorerie disponible pour l'entreprise (FCFF, pour Free Cash Flow to Firm), également appelé flux de trésorerie disponible avant financement, correspond à la trésorerie générée par l'exploitation et destinée à l'ensemble des apporteurs de capitaux — aussi bien les créanciers que les actionnaires — une fois pris en compte l'impôt, les réinvestissements en immobilisations et la variation du besoin en fonds de roulement. Il s'agit de la donnée de référence pour la valorisation par actualisation des flux de trésorerie (DCF) en valeur d'entreprise, car il est mesuré avant tout effet de financement (charges d'intérêts).

Comment utiliser ce calculateur

Saisissez cinq montants tirés du compte de résultat et du tableau de flux de trésorerie de l'entreprise : le résultat d'exploitation (EBIT), le taux d'imposition effectif en pourcentage, les dotations aux amortissements (D&A), les dépenses d'investissement (CapEx) et la variation du besoin en fonds de roulement (ΔBFR). Le calculateur affiche le FCFF accompagné du détail de chaque composante, afin que vous puissiez visualiser précisément la façon dont le résultat est construit.

La formule expliquée

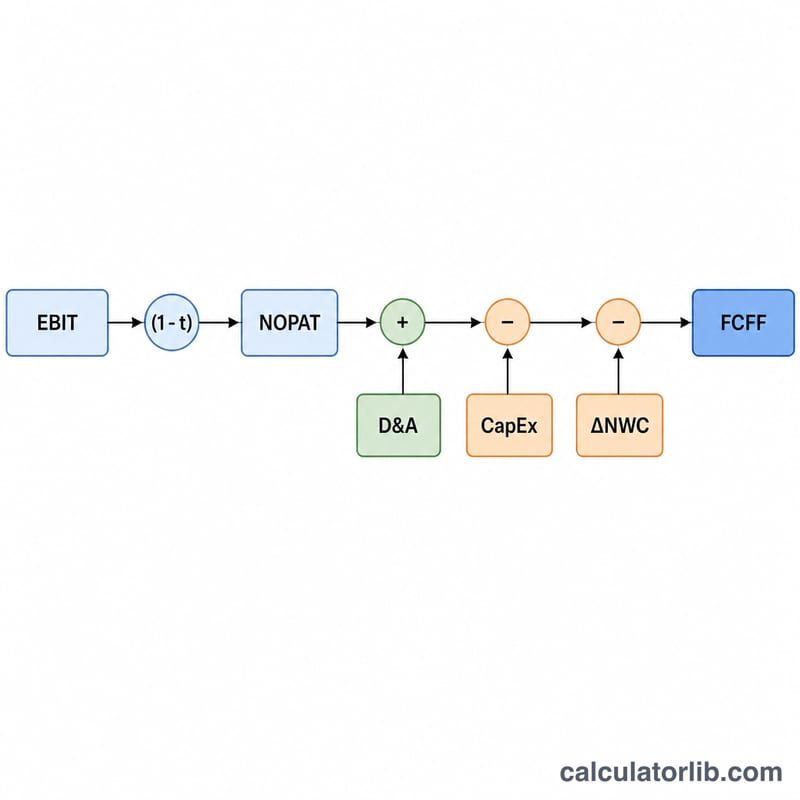

$$\text{FCFF} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \Delta\text{NWC}$$ On part de l'EBIT, auquel on applique l'impôt pour obtenir le NOPAT (résultat d'exploitation net d'impôt). Les D&A sont réintégrés car il s'agit d'une charge non décaissée qui a réduit l'EBIT. Les CapEx sont déduits puisque la construction et le renouvellement des actifs consomment de la trésorerie. Enfin, une hausse du besoin en fonds de roulement (davantage de stocks ou de créances clients) immobilise de la trésorerie : une variation positive du BFR est donc soustraite.

Exemple chiffré

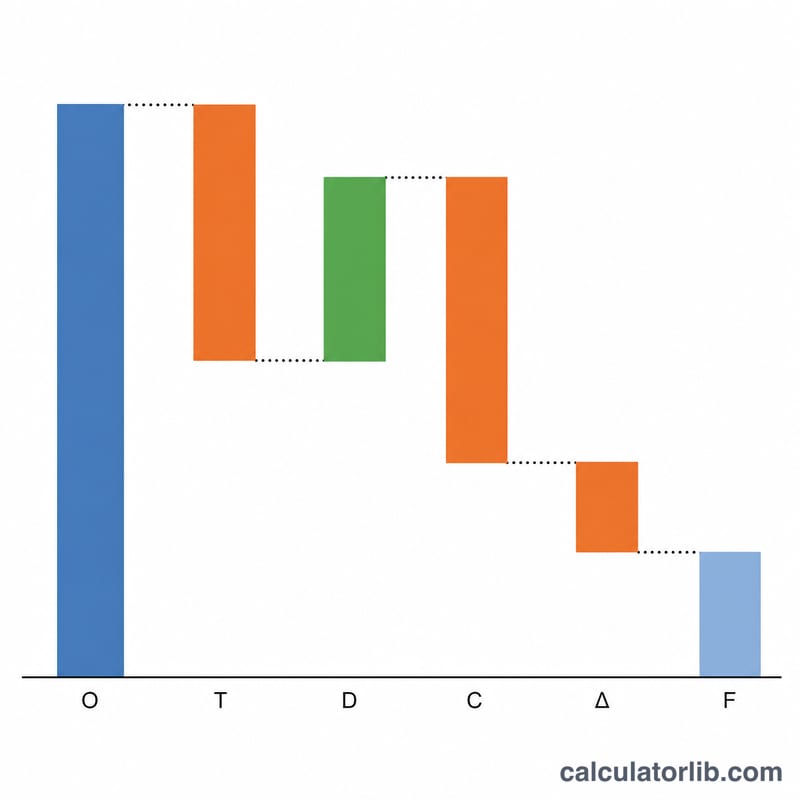

Supposons un EBIT de 1 000 000 $, un taux d'imposition de 25 %, des D&A de 200 000 $, des CapEx de 300 000 $ et une ΔBFR de 50 000 $. $$\text{NOPAT} = 1\,000\,000 \times 0{,}75 = 750\,000\ \$$$ $$\text{FCFF} = 750\,000 + 200\,000 - 300\,000 - 50\,000 = \mathbf{600\,000\ \$}$$

Questions fréquentes

Quelle est la différence entre le FCFF et le FCFE ? Le FCFF est calculé avant financement et revient à l'ensemble des investisseurs ; le FCFE (flux de trésorerie disponible pour les actionnaires) déduit les intérêts nets d'impôt et les remboursements nets de dette, ne laissant que la trésorerie destinée aux seuls actionnaires.

Pourquoi soustraire la variation du besoin en fonds de roulement ? La hausse des créances clients et des stocks consomme de la trésorerie même s'il ne s'agit pas de charges : cette augmentation doit donc être déduite pour refléter la véritable génération de cash.

Que se passe-t-il si la ΔBFR est négative ? Une baisse du besoin en fonds de roulement libère de la trésorerie ; saisissez un nombre négatif et le FCFF augmentera en conséquence.