什麼是公司自由現金流(FCFF)?

公司自由現金流(Free Cash Flow to Firm,簡稱 FCFF),又稱「無槓桿自由現金流」,指的是企業透過營運所創造、可供所有資金提供者運用的現金——包含債權人與股東——而且這是在扣除稅金、固定資產再投資與營運資金變動之後的金額。由於 FCFF 是在反映融資影響(也就是利息支出)之前就先計算出來的,因此成為企業價值 DCF(折現現金流)估值法最核心的輸入數據。

如何使用這個計算器

請從公司的損益表與現金流量表中找出五個數字輸入:營業利益(EBIT)、以百分比表示的有效稅率、折舊與攤銷(D&A)、資本支出(CapEx),以及淨營運資金變動(ΔNWC)。計算器會算出 FCFF,並逐項拆解每個組成部分,讓你清楚看見這個數字是怎麼一步步推導出來的。

公式拆解

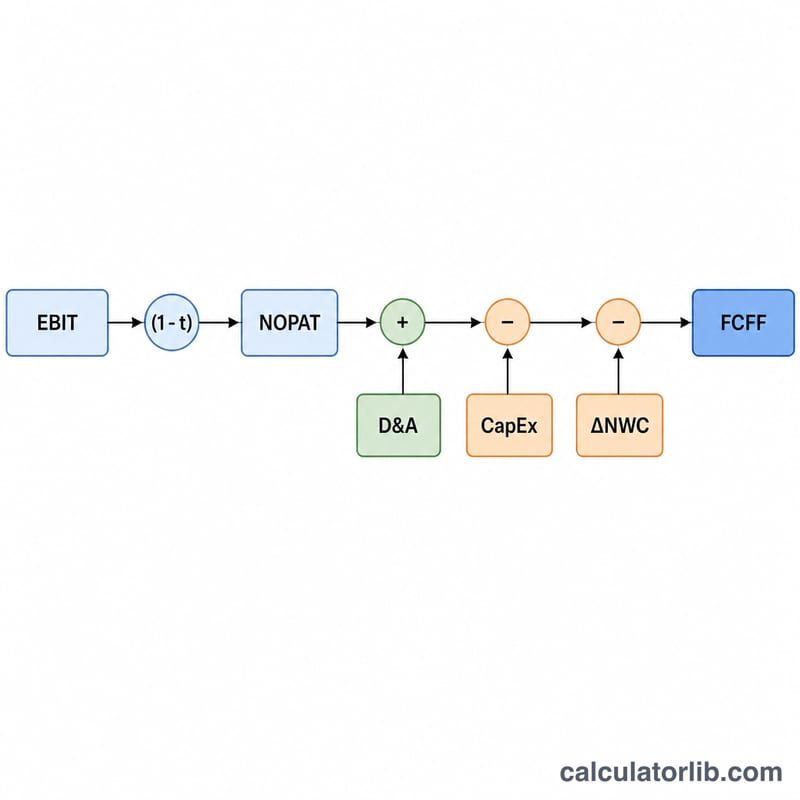

$$\text{FCFF} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \Delta\text{NWC}$$首先以 EBIT 扣稅,得到 NOPAT(稅後淨營業利益)。接著把 D&A 加回來,因為折舊攤銷雖然壓低了 EBIT,卻是不需動用現金的非現金費用。再扣除 CapEx,因為新建與汰換資產確實會消耗現金。最後,淨營運資金增加(例如存貨或應收帳款變多)會把現金卡住,所以 ΔNWC 為正值時要減去。

實際範例

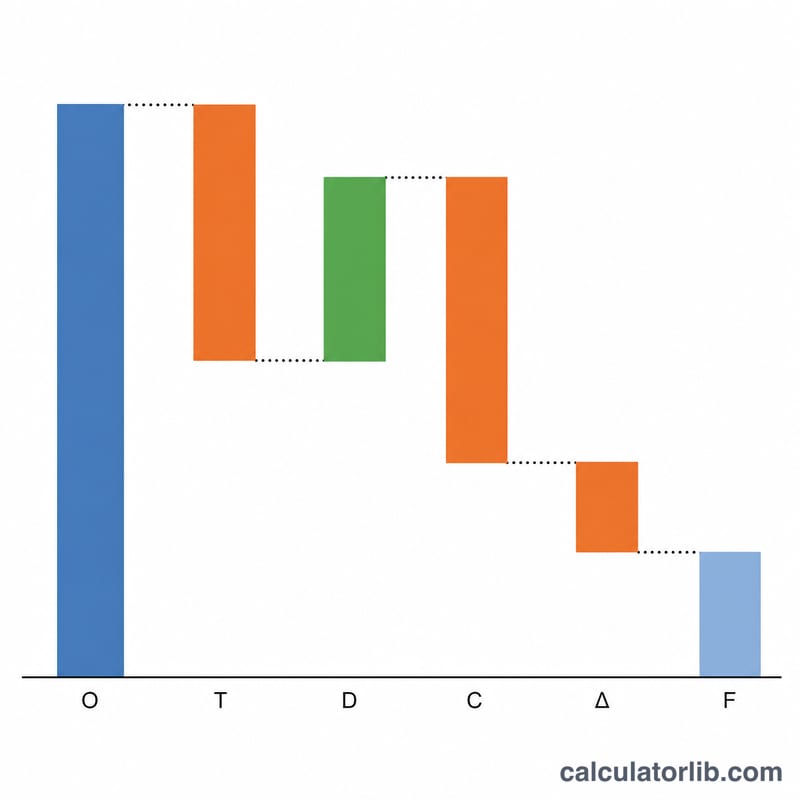

假設 EBIT = 1,000,000 美元、稅率 = 25%、D&A = 200,000 美元、CapEx = 300,000 美元、ΔNWC = 50,000 美元。NOPAT = \(1{,}000{,}000 \times 0.75 = 750{,}000\) 美元。$$\text{FCFF} = 750{,}000 + 200{,}000 - 300{,}000 - 50{,}000 = \mathbf{600{,}000}\text{ 美元}$$

常見問題

FCFF 和 FCFE 有什麼不同?FCFF 屬於無槓桿(在融資影響之前),是歸屬於所有投資人的現金;而 FCFE(股權自由現金流)則要再扣除稅後利息與淨債務償還,剩下的才是專屬於股東的現金。

為什麼要扣掉淨營運資金的變動?應收帳款與存貨成長雖然不算費用,卻會占用現金,因此增加的部分必須扣除,才能反映企業真實的現金創造能力。

如果 ΔNWC 是負數怎麼辦?營運資金減少代表釋放出現金;此時輸入負數即可,FCFF 會相應提高。