FCFF (Dòng Tiền Tự Do Của Doanh Nghiệp) Là Gì?

FCFF (Free Cash Flow to Firm), hay còn gọi là dòng tiền tự do chưa tính đòn bẩy tài chính, là lượng tiền mà doanh nghiệp tạo ra từ hoạt động kinh doanh và có thể chia cho tất cả những bên cấp vốn — bao gồm cả chủ nợ lẫn cổ đông — sau khi đã trừ thuế, tái đầu tư vào tài sản cố định và bù đắp biến động vốn lưu động. Đây là dữ liệu nền tảng cho phương pháp định giá DCF dựa trên giá trị doanh nghiệp (enterprise value), bởi nó được tính trước khi xét đến tác động của cơ cấu tài chính (chi phí lãi vay).

Cách Sử Dụng Công Cụ

Bạn chỉ cần nhập năm con số lấy từ báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ của doanh nghiệp: lợi nhuận hoạt động (EBIT), thuế suất hiệu dụng tính theo phần trăm, khấu hao tài sản hữu hình và vô hình (D&A), chi tiêu vốn (CapEx) và thay đổi vốn lưu động thuần (ΔNWC). Công cụ sẽ trả về giá trị FCFF kèm theo bảng chi tiết từng thành phần, giúp bạn thấy rõ con số cuối cùng được hình thành như thế nào.

Giải Thích Công Thức

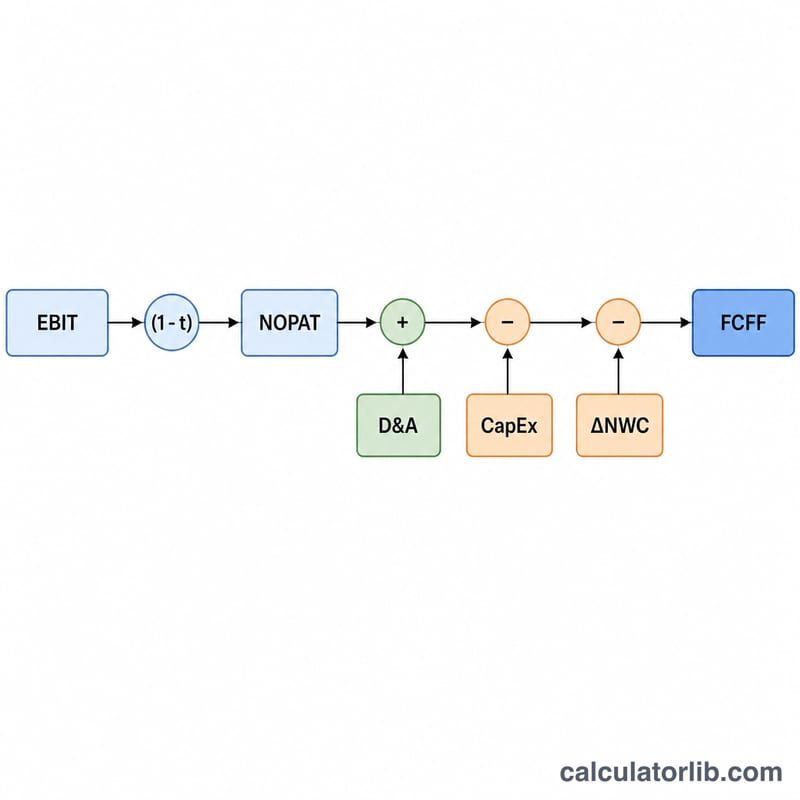

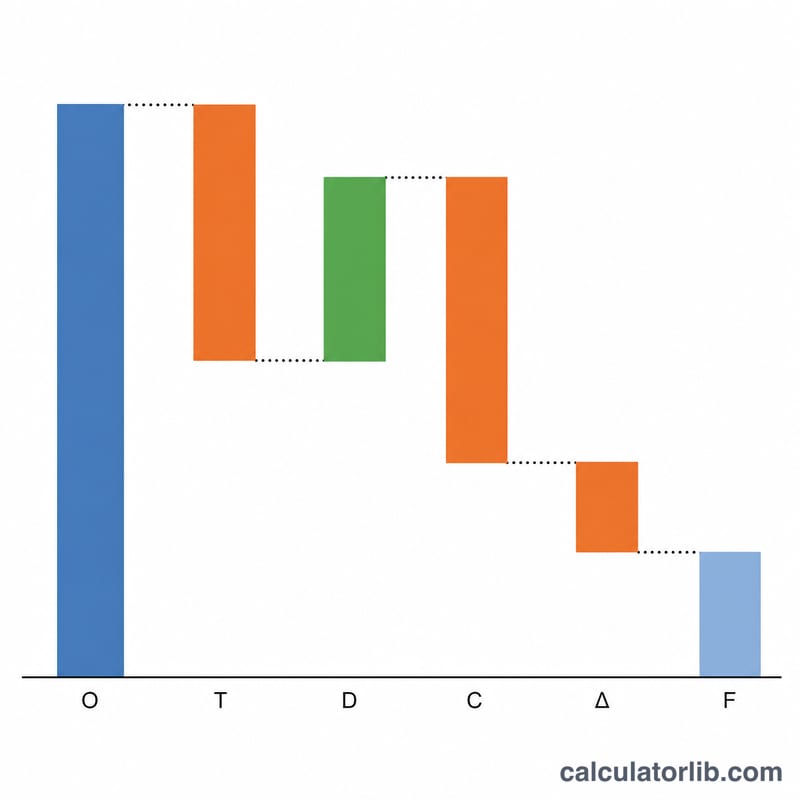

$$\text{FCFF} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate}}{100}\right) + \text{D\&A} - \text{CapEx} - \Delta\text{NWC}$$ Chúng ta bắt đầu từ EBIT, trừ thuế để có NOPAT (lợi nhuận hoạt động sau thuế). Khấu hao được cộng trở lại vì đây là khoản chi phí phi tiền mặt đã làm giảm EBIT. CapEx bị trừ đi vì việc đầu tư và thay thế tài sản tiêu tốn tiền mặt. Cuối cùng, khi vốn lưu động thuần tăng lên (hàng tồn kho hoặc khoản phải thu nhiều hơn) thì tiền bị "đọng" lại, vì vậy ΔNWC dương sẽ bị trừ ra.

Ví Dụ Minh Họa

Giả sử EBIT = 1.000.000 $, thuế suất = 25%, D&A = 200.000 $, CapEx = 300.000 $ và ΔNWC = 50.000 $. \(\text{NOPAT} = 1{.}000{.}000 \times 0{,}75 = 750{.}000\ \$\). $$\text{FCFF} = 750{.}000 + 200{.}000 - 300{.}000 - 50{.}000 = \mathbf{600{.}000\ \$}$$

Câu Hỏi Thường Gặp

FCFF và FCFE khác nhau ở điểm nào? FCFF chưa tính đòn bẩy (trước khi xét tài chính) và thuộc về tất cả nhà đầu tư; còn FCFE (dòng tiền tự do của vốn chủ sở hữu) đã trừ chi phí lãi vay sau thuế và phần trả nợ gốc thuần, nên chỉ là lượng tiền dành riêng cho cổ đông.

Vì sao phải trừ thay đổi vốn lưu động? Khoản phải thu và hàng tồn kho tăng lên sẽ "ngốn" tiền mặt dù không phải là chi phí, vì vậy phần tăng này phải được trừ đi để phản ánh đúng lượng tiền doanh nghiệp thực sự tạo ra.

Nếu ΔNWC âm thì sao? Khi vốn lưu động giảm, doanh nghiệp được giải phóng thêm tiền mặt; bạn hãy nhập số âm và FCFF sẽ tăng lên tương ứng.