什么是杠杆自由现金流?

杠杆自由现金流(Levered Free Cash Flow,简称 LFCF)指企业在满足全部经营、投资以及强制性债务偿还义务之后,所剩余的现金。由于它是在偿还债务之后计算的,因此代表真正可供股东支配的现金——可用于派发股息、回购股份或再投资。这一点与无杠杆自由现金流不同,后者是在任何债务偿还之前衡量的。

如何使用本计算器

从企业财务报表中找出以下四个数字并填入:EBITDA(息税折旧摊销前利润)、净营运资本变动、资本支出(CapEx),以及当期强制性债务偿还额。计算器会从 EBITDA 中扣除这三项现金流出,立即得出杠杆自由现金流。

公式详解

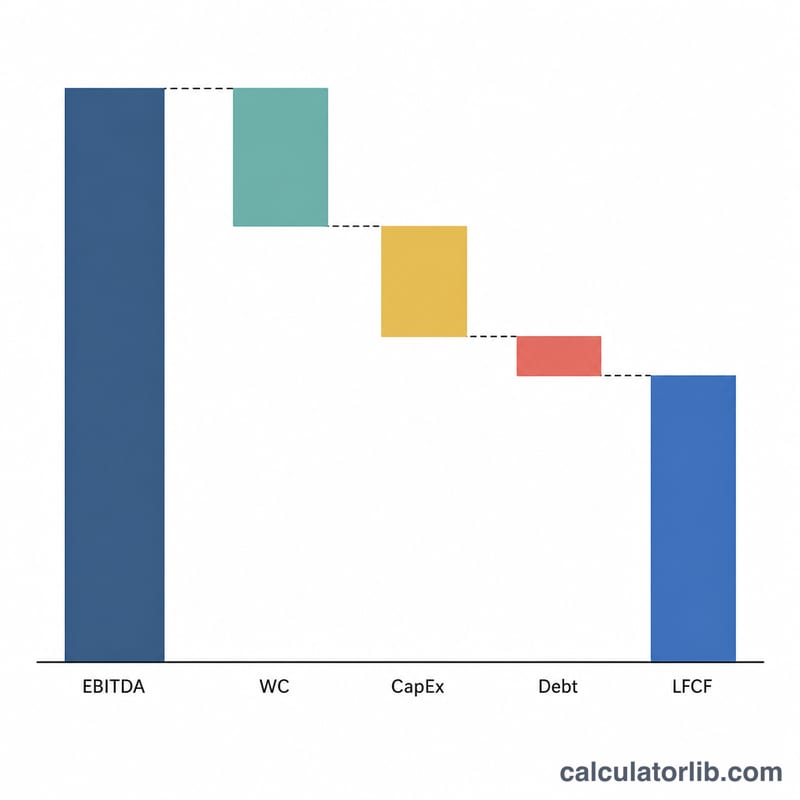

本工具采用的计算模型为:

$$\text{LFCF} = \text{EBITDA} - \text{Change in WC} - \text{CapEx} - \text{Debt Payments}$$

营运资本增加会占用现金(因此需要扣减),而资本支出和强制性债务偿还则是明确的现金流出。LFCF 为正,说明企业现金创造能力良好;若为负,则意味着企业正在消耗现金来维持自身的偿债义务。

实例演示

假设某企业 EBITDA 为 1,000,000 美元,营运资本增加 50,000 美元,资本支出为 200,000 美元,强制性债务偿还为 150,000 美元。则:

$$\text{LFCF} = 1{,}000{,}000 - 50{,}000 - 200{,}000 - 150{,}000 = \mathbf{600{,}000 \text{ 美元}}$$

也就是说,该企业当期创造了 600,000 美元可供股东支配的现金。

常见问题

LFCF 与无杠杆自由现金流有何区别?无杠杆自由现金流是在偿还债务和利息之前计算的,代表可供所有资本提供方支配的现金;而杠杆自由现金流是在偿债之后得出的,归属于股东。

为什么要扣除营运资本变动?营运资本增加(例如应收账款或存货上升)会占用现金,因此会减少自由现金流。如果营运资本减少,则填入负数,以将这部分现金重新加回。

LFCF 会是负数吗?会的。大额资本支出或巨额债务偿还都可能使 LFCF 跌破零,这往往意味着企业可能需要外部融资。