Kaldıraçlı Serbest Nakit Akışı Nedir?

Kaldıraçlı serbest nakit akışı (LFCF), bir şirketin tüm faaliyet, yatırım ve zorunlu borç yükümlülüklerini karşıladıktan sonra elinde kalan nakittir. Hesaplama, borç ödemeleri düşüldükten sonra yapıldığı için bu tutar, gerçek anlamda öz sermaye sahiplerinin (hissedarların) tasarrufuna kalan nakdi gösterir; yani temettü, hisse geri alımı veya yeniden yatırım için kullanılabilecek paradır. Bu kavram, herhangi bir borç ödemesi yapılmadan önce ölçülen kaldıraçsız serbest nakit akışından farklıdır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Şirketin finansal tablolarından dört rakamı girin: FAVÖK (faiz, vergi, amortisman ve itfa öncesi kâr), net işletme sermayesindeki değişim, yatırım harcamaları (CapEx) ve döneme ait zorunlu borç geri ödemeleri. Araç, bu üç nakit çıkışını FAVÖK'ten düşerek kaldıraçlı serbest nakit akışını anında hesaplar.

Formülün Açıklaması

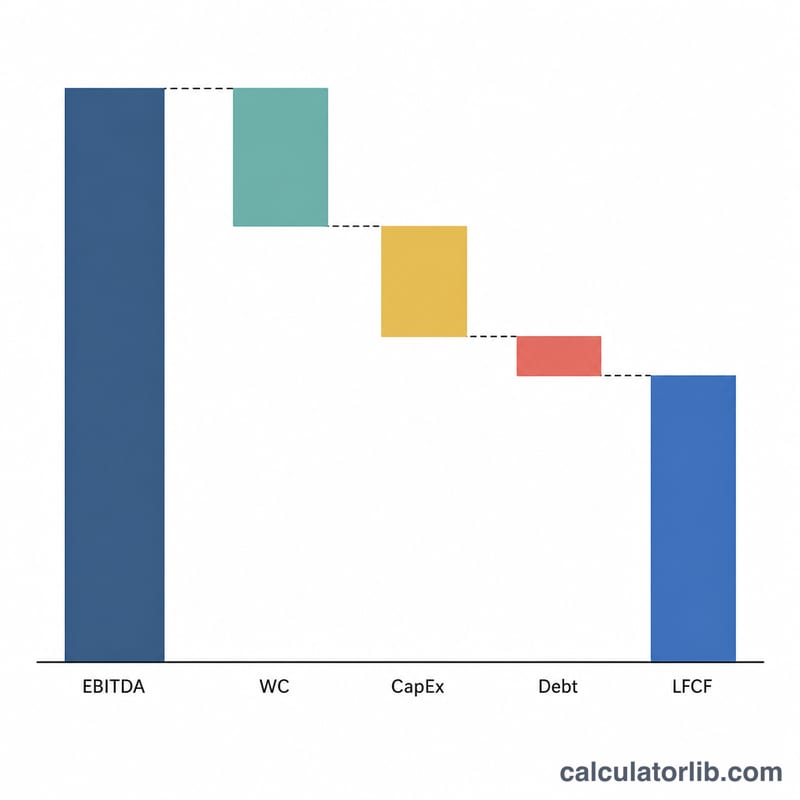

Burada kullanılan model şudur:

$$\text{LFCF} = \text{FAVÖK} - \text{İşletme Sermayesi Değişimi} - \text{CapEx} - \text{Borç Ödemeleri}$$

İşletme sermayesindeki artış nakdi bağladığı için (bu yüzden düşülür), CapEx ve zorunlu borç geri ödemeleri ise net nakit çıkışlarıdır. Pozitif bir LFCF sağlıklı nakit üretimine işaret eder; negatif bir değer ise işletmenin yükümlülüklerini karşılamak için nakit tükettiği anlamına gelir.

Örnek Hesaplama

Bir şirketin 1.000.000 $ FAVÖK, 50.000 $ işletme sermayesi artışı, 200.000 $ CapEx ve 150.000 $ zorunlu borç ödemesi raporladığını varsayalım. Bu durumda:

$$\text{LFCF} = 1.000.000 - 50.000 - 200.000 - 150.000 = \mathbf{600.000\ \$}$$

Şirket, bu dönemde öz sermaye sahiplerine kalan 600.000 $ nakit üretmiştir.

Sıkça Sorulan Sorular

LFCF, kaldıraçsız serbest nakit akışından nasıl farklıdır? Kaldıraçsız serbest nakit akışı, borç ödemeleri ve faiz öncesinde hesaplanır ve tüm sermaye sağlayıcılara kalan nakdi temsil eder; kaldıraçlı serbest nakit akışı ise borç servisinden sonra hesaplanır ve yalnızca öz sermaye sahiplerine aittir.

İşletme sermayesi değişimi neden düşülür? İşletme sermayesindeki artış (örneğin alacakların veya stokların büyümesi) nakit tükettiği için serbest nakit akışını azaltır. İşletme sermayesi azalıyorsa, nakdi geri eklemek için negatif bir değer girin.

LFCF negatif olabilir mi? Evet. Yüksek CapEx veya büyük borç geri ödemeleri LFCF'yi sıfırın altına itebilir; bu da şirketin dış finansmana ihtiyaç duyabileceğini gösterir.