什麼是每股淨值?

每股淨值(Book Value Per Share,簡稱 BVPS)衡量的是每一股流通在外的普通股,背後有多少普通股股東權益支撐。它代表公司根據資產負債表所計算出的每股價值——換句話說,如果公司把所有資產依帳面價值變現,並清償所有負債與特別股的優先求償權後,普通股股東理論上每股可分得的金額。

如何使用這個計算器

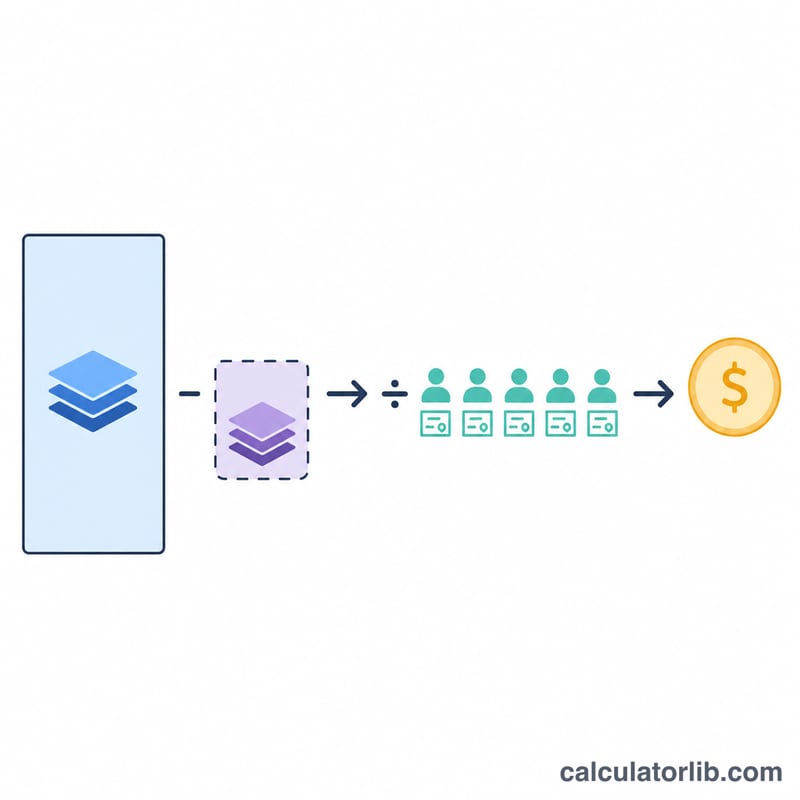

從公司的資產負債表中找出三個數字輸入即可:股東權益總額、特別股權益(求償順位優先於普通股的部分,若無則填 0),以及流通在外的普通股股數。計算器會先從權益總額扣除特別股權益,得到歸屬於普通股股東的權益,再除以普通股股數,算出每股淨值。

公式說明

計算公式為 每股淨值 =(股東權益總額 − 特別股權益)÷ 流通在外股數。之所以要扣除特別股權益,是因為特別股股東對公司淨資產享有優先求償權。將剩下的「普通股權益」除以流通股數,就能得出每一股普通股對應的帳面價值。

實際範例

假設某公司股東權益總額為 $5,000,000,特別股權益為 $500,000,流通在外普通股共 900,000 股。普通股權益 = $5,000,000 − $500,000 = $4,500,000。每股淨值 = $4,500,000 ÷ 900,000 = 每股 $5.00。若股價高於 $5,代表投資人是以高於帳面價值的溢價買進;若低於 $5,則是折價交易。

解釋您的每股淨值結果

每股淨值 (BVPS) 代表根據公司資產負債表計算的普通股權每股價值。單獨而言,這個數字在與公司每股市場價格進行比較時最有用,這種比較在價格淨值比 (P/B 比)中正式化:

$$\text{P/B} = \frac{\text{每股市場價格}}{\text{每股淨值}}$$當市場價格低於每股淨值時,P/B 比率小於 1,這意味著市場對公司的估值低於其淨資產的會計價值。當價格高於每股淨值時,P/B 比率大於 1,這意味著市場賦予的價值超過了記錄的股權——通常反映預期的未來收益、品牌實力或成長前景。例如,一隻以 $30 交易而每股淨值為 $20 的股票有 1.5 的 P/B 比率。

行業影響很大。資產密集型行業,如銀行、保險、製造、房地產和公用事業,傾向於在資產負債表上攜帶有形資產,這些資產在股權中得到合理反映,因此每股淨值和 P/B 在這些行業受到廣泛關注。資產輕型企業,如軟體、諮詢和消費品品牌,其大部分價值來自無形資產——知識產權、客戶關係和品牌——這些在帳面股權中沒有完全反映,因此它們經常以高 P/B 倍數交易,這對估值過高或過低幾乎沒有說明。

限制。每股淨值基於歷史成本會計:許多資產以其原始購買價格減去折舊而非現時市場價值記錄,因此帳面股權可能低估(或偶爾高估)公司資產的真實經濟價值。內部產生的無形資產,如已開發的品牌或專有技術,通常根本不作為資產記錄,而收購的商譽可能會擴大股權。股份回購、減值和會計選擇都會影響這個數字。

負每股淨值發生在負債(加上任何優先股權利)超過總資產時,通常是累積虧損的結果——持續虧損已將保留盈餘侵蝕至零以下。它也可能遵循大規模債務融資的回購或特殊股利。負數結果使 P/B 比率毫無意義,並表明在帳面基礎上,普通股東沒有剩餘股權。

本節僅為事實信息,不構成投資建議。

不同情景下的每股淨值

下表顯示每股淨值如何應對總股權、優先股權利和股份數量變化的反應。每股淨值計算為(總股權 − 優先股權)÷ 普通股在外流通股數。

| 情景 | 總股權 | 優先股權 | 普通股 | 每股淨值 |

|---|---|---|---|---|

| 無優先股 | $50,000,000 | $0 | 5,000,000 | $10.00 |

| 大額優先股權利 | $50,000,000 | $20,000,000 | 5,000,000 | $6.00 |

| 高股份數量 | $50,000,000 | $0 | 25,000,000 | $2.00 |

| 回購減少股份(股權也會因使用現金而下降) | $45,000,000 | $0 | 4,000,000 | $11.25 |

| 累積虧損(負股權) | -$8,000,000 | $0 | 5,000,000 | -$1.60 |

注意,兩家擁有相同 $50M 總股權的公司可能報告非常不同的每股淨值,取決於優先股權利和股份數量。回購行顯示了一個常見的效應:回購股份使用現金(降低總股權)但更大幅度地減少分母,因此即使股權下降,每股淨值也可能上升。

關鍵術語與定義

- 總股東股權

- 公司資產中在扣除所有負債後的剩餘利益,等於資產減去負債。在資產負債表上,它包括繳入資本、保留盈餘和任何優先股權,減去庫存股。

- 優先股權

- 應於優先股股東的股權部分,他們對資產和股利享有優於普通股股東的權利。在每股淨值公式中將其減去,以便結果只反映應於普通股股東的部分。

- 普通股權

- 總股東股權減去優先股權——應於普通股股東的帳面價值。這是每股淨值計算的分子。

- 股份在外流通數

- 所有股東(包括機構投資者和公司內部人士)當前持有的普通股數量,但不包括公司已回購的庫存股。這是每股淨值的分母。

- 帳面價值

- 資產、負債或整個公司股權在資產負債表上根據會計規則記錄的價值,通常基於歷史成本減去折舊或攤銷,而非現時市場價值。

- 每股市場價值

- 一股普通股在股票市場上的當前交易價格,由供應和需求決定。將其與每股淨值進行比較可得出價格淨值比。

- 價格淨值比 (P/B 比)

- 每股市場價格除以每股淨值。比率低於 1 意味著股票交易價格低於其帳面價值;高於 1 意味著投資者支付溢價於記錄的股權。

常見問題

每股淨值愈高就一定愈好嗎?不一定。每股淨值最實用的方式,是拿來與市場股價比較(即股價淨值比,P/B),並與同產業的同類公司互相對照。

每股淨值與每股市價有什麼不同?每股淨值來自會計帳上的記錄(以歷史成本為基礎),而市價反映的是投資人當下願意支付的價格,當中包含了對未來成長的預期。

流通股數要把特別股算進去嗎?不用。只需計入流通在外的普通股,因為特別股權益已經在分子的部分先行扣除了。