什麼是 EV/Sales 比率?

EV/Sales 比率(又稱「企業價值對營收倍數」,Enterprise Value-to-Revenue)衡量投資人願意為公司每一元的年營收付出多少代價。相較於本益比(P/E),EV/Sales 即使在公司尚未獲利時也能照常運作,因此特別適合用來評估高成長的科技股與 SaaS(軟體即服務)企業。由於它採用「企業價值」——已納入負債並扣除現金——能提供一個不受資本結構影響的中立估值視角。

如何使用這個計算機

輸入公司的企業價值(市值+總負債-現金及約當現金),以及年營收(過去十二個月實際數字,或財測預估值)。計算機會將前者除以後者,並以數字加上「x」的形式回傳倍數。

公式解析

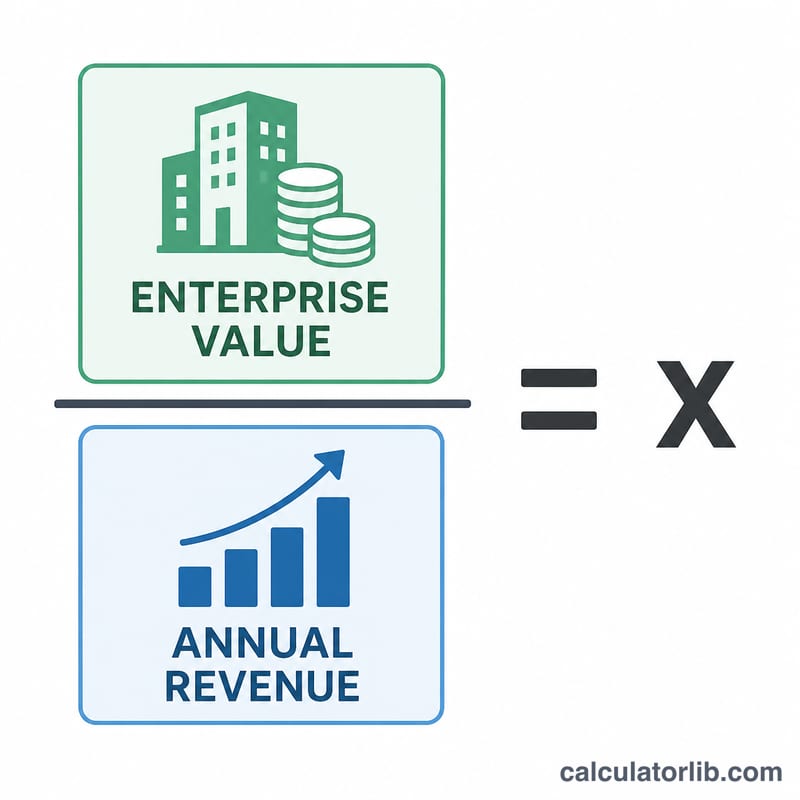

$$\text{EV/Sales} = \frac{\text{Enterprise Value (\$)}}{\text{Annual Revenue (\$)}}$$

EV/Sales = 企業價值 ÷ 年營收。倍數偏低可能代表公司遭低估,或成長動能疲弱;倍數偏高則往往反映市場對其成長的高度期待,或公司本身具備優異的利潤率。務必與同業相互比較——對快速成長的 SaaS 公司而言,10 倍倍數相當常見,但對成熟的零售業者來說卻顯得昂貴。

實際範例

假設某公司的企業價值為 $5,000,000,年營收為 $2,000,000,則 EV/Sales 倍數為 $$\$5{,}000{,}000 \div \$2{,}000{,}000 = 2.5\text{x}$$ 2.5x。這代表投資人是以年營收的 2.5 倍來評估這家公司的價值。

常見問題

EV/Sales 多少才算合理?這會因產業而異。許多成熟企業的倍數落在 1x~3x,而高成長的軟體公司則可能超過 10x。請與同業相比,而非套用單一固定標準。

為什麼要用企業價值,而不是市值?企業價值已把負債與現金一併計入,能反映出買下整家公司的真實成本,也讓融資結構不同的公司之間能在公平的基礎上比較。

該用過去營收還是預估營收?兩者都很常見。過去十二個月(TTM)反映實際經營成果,預估營收則代表分析師對未來的期待。比較不同公司時,請務必採用一致的口徑。