什么是 EV/Sales 比率?

EV/Sales 比率(又称"企业价值与营收倍数",Enterprise Value-to-Revenue)衡量的是投资者愿意为公司每一元年营收支付多少代价。与市盈率(P/E)不同,EV/Sales 即使在公司尚未盈利时也能照常使用,因此在为高成长科技公司和 SaaS 企业估值时格外受青睐。由于它采用的是企业价值——包含债务并扣除现金——所以能提供一个不受资本结构影响的估值视角。

如何使用本计算器

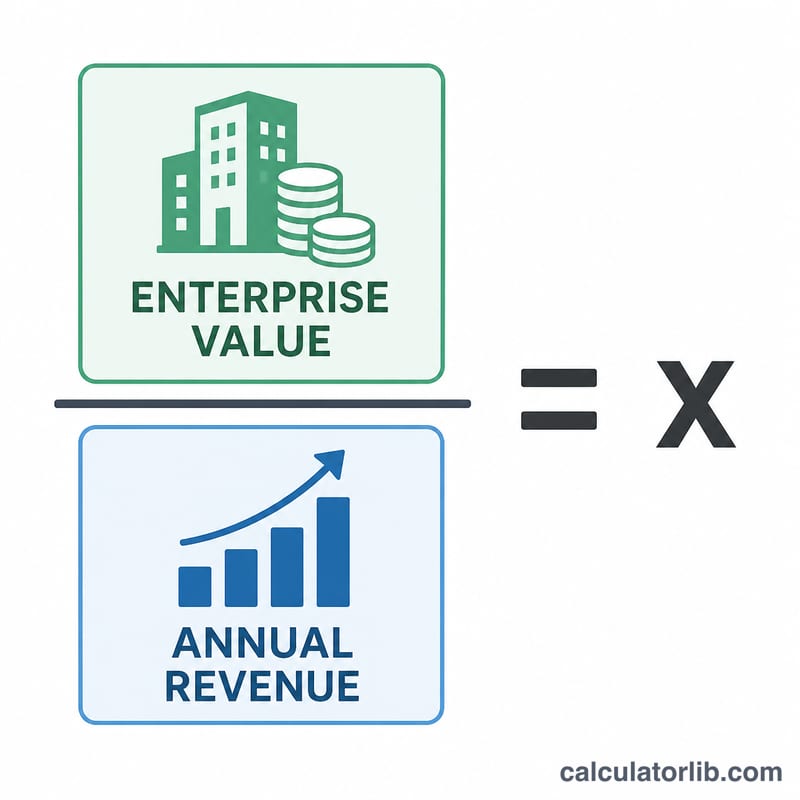

输入公司的企业价值(市值 + 总债务 − 现金及现金等价物)以及年营收(过去十二个月实际值或预测值)。计算器会用前者除以后者,得出倍数,并以数字加"x"的形式呈现。

公式详解

$$\text{EV/Sales} = \frac{\text{Enterprise Value (\$)}}{\text{Annual Revenue (\$)}}$$ 倍数偏低,可能意味着公司被低估,或增长较为缓慢;倍数偏高,则往往反映出市场对其强劲增长的预期或对其高利润率的认可。务必与同行业可比公司对照——对于高速增长的 SaaS 企业,\(10x\) 属于正常水平,但对于成熟的零售企业而言则显得偏贵。

实例演算

假设某公司的企业价值为 5,000,000 美元,年营收为 2,000,000 美元,则 EV/Sales 倍数为 $$5{,}000{,}000 \div 2{,}000{,}000 = 2.5x$$ 这意味着投资者按其年销售额的 \(2.5\) 倍来为该公司估值。

常见问题

EV/Sales 多少才算合理? 这因行业而异。许多成熟公司的倍数在 \(1x\)–\(3x\) 之间,而高成长的软件企业则可能超过 \(10x\)。请与同行对比,而不要套用一个固定的标准值。

为什么用企业价值而不是市值? 企业价值把债务和现金都考虑在内,因此能反映出收购整家公司的真实成本,也便于在融资结构不同的公司之间进行公平比较。

应该用过去营收还是预测营收? 两者都很常用。过去十二个月(TTM)反映的是实际经营成果,而预测营收反映的是分析师的预期。在比较多家公司时,请保持口径一致。