EV/Sales倍率とは?

EV/Sales倍率(企業価値÷売上高、EV/Revenueマルチプルとも呼ばれます)は、投資家が企業の年間売上高1ドルあたりにいくら支払っているかを示す指標です。PER(株価収益率)とは異なり、赤字企業でも算出できるため、高成長のテック企業やSaaS企業のバリュエーションで特に広く使われています。分子にEV(企業価値=有利子負債を加え、現預金を差し引いた値)を用いるため、資本構成の違いに左右されない中立的なバリュエーションを把握できる点が大きな特徴です。

このツールの使い方

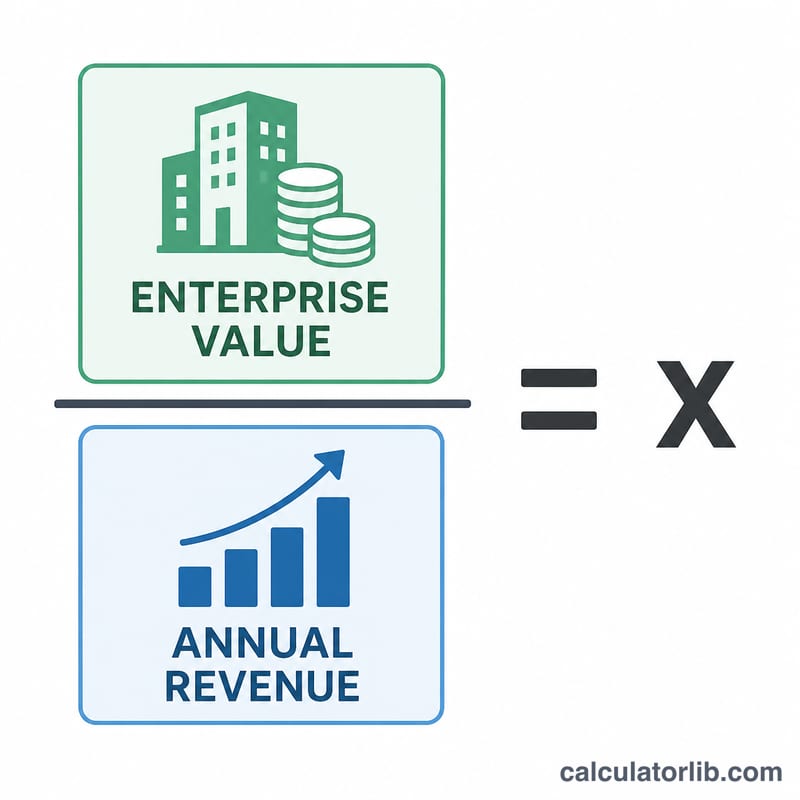

企業価値(EV)=時価総額+有利子負債合計−現預金等、そして年間売上高(直近12か月実績または予想)を入力してください。本ツールは前者を後者で割り、その結果を数値と「x(倍)」で表示します。

計算式の解説

$$\text{EV/Sales} = \frac{\text{Enterprise Value (\$)}}{\text{Annual Revenue (\$)}}$$

EV/Sales倍率 = 企業価値 ÷ 年間売上高。倍率が低い場合は割安、あるいは成長が緩やかであることを示唆し、逆に高い倍率は強い成長期待や高い利益率を反映していることが多いです。必ず同業他社と比較しましょう。たとえば10倍という水準は、急成長中のSaaS企業にとってはごく普通でも、成熟した小売業にとっては割高に映ります。

計算例

ある企業の企業価値が5,000,000ドル、年間売上高が2,000,000ドルだとします。このときEV/Sales倍率は、$$5{,}000{,}000 \div 2{,}000{,}000 = \textbf{2.5}$$倍となります。つまり投資家は、この企業を年間売上高の2.5倍で評価していることになります。

よくある質問(FAQ)

EV/Sales倍率の適正水準は? 業種によって大きく異なります。成熟企業では1倍〜3倍で取引されることが多い一方、高成長のソフトウェア企業では10倍を超えることもあります。固定的な基準ではなく、同業他社と比較して判断しましょう。

なぜ時価総額ではなく企業価値(EV)を使うのですか? 企業価値は有利子負債と現預金を加味するため、企業全体を買収する際の実質的なコストを反映します。これにより、資金調達構造が異なる企業同士でも公平に比較できます。

実績売上高と予想売上高、どちらを使うべき? どちらも一般的に使われます。実績(TTM=直近12か月)は確定した業績を、予想売上高はアナリストの期待値を反映します。複数企業を比較する際は、どちらか一方に統一することが重要です。