什麼是股權價值?

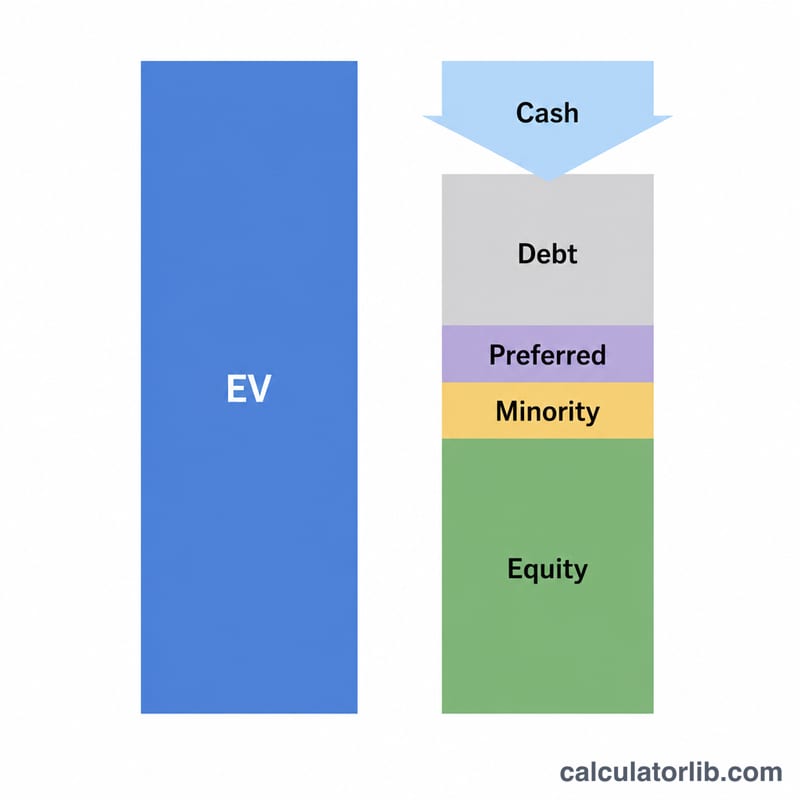

股權價值(上市公司又稱為市值)是指企業歸屬於普通股股東的價值。它與企業價值(Enterprise Value,簡稱 EV)並不相同——企業價值衡量的是整個營運事業對所有資金提供者(包含債權人、特別股股東、少數股東與普通股股東)的整體價值。本計算器採用業界標準的「企業價值至股權價值橋接」(EV-to-equity bridge),協助你在兩者之間互相換算。

使用方式

請輸入公司的企業價值、計息負債總額、現金及約當現金,以及任何特別股或少數股東(非控制性)權益。計算器會減去清償順位優先於普通股股東的各項求償權,再加回現金,即可求出股權價值。若公司沒有特別股或少數股東權益,將這兩個欄位維持為零即可。

公式說明

股權價值 = 企業價值 − 負債總額 − 特別股 − 少數股東權益 + 現金。

$$\text{股權價值} = \text{企業價值} - \text{負債總額} + \text{現金} - \text{特別股} - \text{少數股東權益}$$由於企業價值已包含以負債籌措的部分,因此要扣除負債;現金屬於非營運資產,最終歸屬於股東,所以要加回。特別股與少數股東權益的清償順位都優先於普通股,故予以扣除。當你從市值反推時,可使用反向橋接公式(企業價值 = 股權價值 + 負債 + 特別股 + 少數股東權益 − 現金)。

$$\text{企業價值} = \text{股權價值} + \text{負債} + \text{特別股} + \text{少數股東權益} - \text{現金}$$Advertisement

實例試算

假設企業價值為 $1,000,000,負債總額為 $300,000,現金為 $50,000,且無特別股與少數股東權益。股權價值 =

$$\text{股權價值} = 1{,}000{,}000 - 300{,}000 - 0 - 0 + 50{,}000 = \$750{,}000$$淨負債則為

$$300{,}000 - 50{,}000 = \$250{,}000$$

常見問題

股權價值等於市值嗎?對上市公司而言,是的——市值就是以股價乘以流通在外股數計算出的股權價值。

為什麼要加回現金?現金屬於非營運資產,並未被企業價值所涵蓋,且最終歸屬於股東所有。

如果股權價值是負數怎麼辦?負值代表負債與優先求償權的總和超過企業價值加上現金,通常意味著財務困境或高度槓桿的資本結構。