Giá Trị Vốn Chủ Sở Hữu Là Gì?

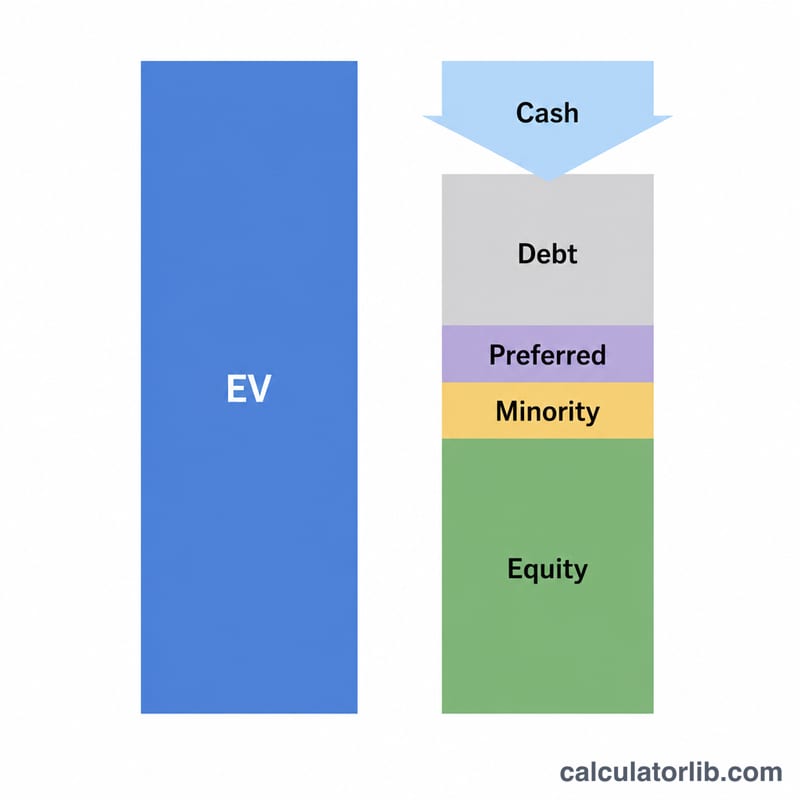

Giá trị vốn chủ sở hữu (equity value, hay còn gọi là vốn hóa thị trường đối với công ty niêm yết) là phần giá trị của doanh nghiệp thuộc về các cổ đông phổ thông. Khái niệm này khác với giá trị doanh nghiệp (Enterprise Value – EV), vốn đo lường giá trị của toàn bộ hoạt động kinh doanh dành cho tất cả các bên cung cấp vốn — chủ nợ, cổ đông ưu đãi, cổ đông thiểu số và cổ đông phổ thông. Công cụ này áp dụng "cầu nối EV → vốn chủ" tiêu chuẩn để chuyển đổi qua lại giữa hai chỉ số.

Cách Sử Dụng

Hãy nhập giá trị doanh nghiệp (EV), tổng nợ vay có lãi, tiền và các khoản tương đương tiền, cùng với cổ phần ưu đãi hoặc lợi ích cổ đông thiểu số (không kiểm soát) nếu có. Công cụ sẽ trừ đi các nghĩa vụ được ưu tiên thanh toán trước cổ đông phổ thông và cộng lại tiền mặt để ra giá trị vốn chủ sở hữu. Nếu công ty không có cổ phần ưu đãi hay lợi ích thiểu số, bạn cứ để các ô đó bằng 0.

Giải Thích Công Thức

$$\text{Giá Trị Vốn Chủ Sở Hữu} = \text{Giá Trị Doanh Nghiệp} - \text{Tổng Nợ} - \text{Cổ Phần Ưu Đãi} - \text{Lợi Ích Cổ Đông Thiểu Số} + \text{Tiền Mặt}$$ Vì EV đã bao gồm phần giá trị được tài trợ bằng nợ nên bạn phải trừ nợ ra; tiền mặt là tài sản phi hoạt động thuộc về cổ đông nên được cộng lại. Cổ phần ưu đãi và lợi ích cổ đông thiểu số có thứ tự ưu tiên cao hơn cổ đông phổ thông, do đó cũng bị trừ đi. Khi đi theo chiều ngược lại (\(\text{EV} = \text{Vốn Chủ} + \text{Nợ} + \text{Ưu Đãi} + \text{Thiểu Số} - \text{Tiền Mặt}\)), bạn sẽ tính được EV nếu xuất phát từ vốn hóa thị trường.

Ví Dụ Minh Họa

Giả sử EV là 1.000.000 USD, tổng nợ là 300.000 USD, tiền mặt là 50.000 USD, không có cổ phần ưu đãi hay lợi ích thiểu số. Khi đó: $$\text{Giá Trị Vốn Chủ Sở Hữu} = 1{.}000{.}000 - 300{.}000 - 0 - 0 + 50{.}000 = 750{.}000 \text{ USD}$$ Nợ ròng \(= 300{.}000 - 50{.}000 = 250{.}000\) USD.

Câu Hỏi Thường Gặp

Giá trị vốn chủ sở hữu có giống vốn hóa thị trường không? Đối với công ty niêm yết thì đúng vậy — vốn hóa thị trường chính là giá trị vốn chủ sở hữu, được tính bằng giá cổ phiếu nhân với số cổ phiếu đang lưu hành.

Tại sao phải cộng lại tiền mặt? Tiền mặt là tài sản phi hoạt động không được phản ánh trong giá trị doanh nghiệp, và xét cho cùng nó thuộc về cổ đông.

Nếu giá trị vốn chủ sở hữu âm thì sao? Kết quả âm cho thấy nợ và các nghĩa vụ ưu tiên đã vượt quá tổng của giá trị doanh nghiệp cộng tiền mặt, báo hiệu công ty đang gặp khó khăn tài chính hoặc có cấu trúc đòn bẩy rất cao.