Hisse Başına Defter Değeri Nedir?

Hisse başına defter değeri (BVPS), bir şirketin dolaşımdaki her bir adi hissesinin arkasında ne kadar adi hissedar özkaynağı bulunduğunu gösterir. Şirketin bilançosuna dayalı olarak hisse başına değerini ifade eder; yani tüm varlıklar kayıtlı defter değerleri üzerinden nakde çevrilse ve tüm borçlar ile imtiyazlı haklar ödense, adi hissedarların teorik olarak hisse başına eline geçecek tutarı yansıtır.

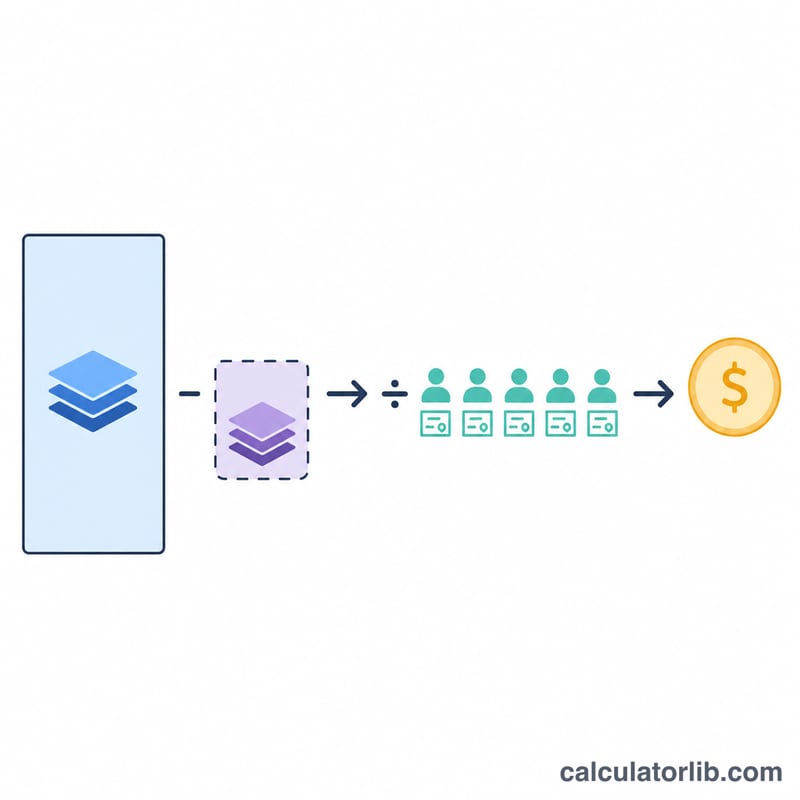

Bu Aracı Nasıl Kullanırsınız?

Şirketin bilançosundan üç değeri girin: toplam hissedar özkaynağı, varsa imtiyazlı sermaye (adi hisselerin önünde gelen hak — yoksa 0 girin) ve dolaşımdaki adi hisse adedi. Hesaplama aracı, toplam özkaynaktan imtiyazlı sermayeyi çıkararak adi hissedarlara kalan özkaynağı bulur, ardından bunu hisse sayısına bölerek BVPS değerini verir.

Formül Açıklaması

Formül şu şekildedir: BVPS = (Toplam Özkaynak − İmtiyazlı Sermaye) / Dolaşımdaki Hisse Sayısı. İmtiyazlı sermaye, imtiyazlı hissedarların şirketin net varlıkları üzerinde öncelikli bir hakka sahip olması nedeniyle çıkarılır. Geriye kalan "adi özkaynak" dolaşımdaki hisse sayısına bölündüğünde, her bir adi hisseye düşen defter değeri elde edilir.

Örnek Hesaplama

Diyelim ki bir şirketin toplam hissedar özkaynağı 5.000.000 $, imtiyazlı sermayesi 500.000 $ ve dolaşımdaki adi hisse adedi 900.000 olsun. Adi özkaynak = 5.000.000 $ − 500.000 $ = 4.500.000 $. BVPS = 4.500.000 $ / 900.000 = hisse başına 5,00 $. Hisse senedi 5 $'ın üzerinde işlem görüyorsa yatırımcılar defter değerine prim ödüyor; 5 $'ın altındaysa iskontolu alıyor demektir.

BVPS Sonucunuzu Yorumlama

Hisse Başına Defter Değeri (BVPS), bir şirketin bilançosuna göre adi hisse senedi özkaynağının hisse başına değerini temsil eder. Tek başına bu sayı, en çok şirketin hisse başına piyasa fiyatı ile karşılaştırıldığında yararlıdır; bu karşılaştırma fiyat-defter değeri (F/D) oranında resmileştirilmiştir:

$$\text{F/D} = \frac{\text{Hisse Başına Piyasa Fiyatı}}{\text{BVPS}}$$Piyasa fiyatı BVPS'nin altında olduğunda F/D oranı 1'den az olur; bu da piyasanın şirketi, net varlıklarının muhasebe değerinden daha düşük bir değerde değerlendirdiği anlamına gelir. Fiyat BVPS'nin üstünde olduğunda F/D oranı 1'den büyük olur; bu da piyasanın kaydedilen özkaynağın ötesine değer atadığı anlamına gelir — genellikle beklenen gelecek kazançlar, marka gücü veya büyüme beklentileri yansıtır. Örneğin, 30$ fiyattan işlem gören ve BVPS'si 20$ olan bir hisse senedinin F/D oranı 1,5'tir.

Sektör çok önemli bir rol oynar. Bankacılık, sigorta, imalat, gayrimenkul ve kamu hizmetleri gibi varlık-yoğun sektörler, bilançoda makul bir şekilde yansıtılan somut varlıklara sahip olma eğilimindedir; bu nedenle BVPS ve F/D bu alanlarda yaygın olarak izlenir. Yazılım, danışmanlık ve tüketici markaları gibi varlık-hafif işletmeler, değerlerinin çoğunu fikri mülkiyet, müşteri ilişkileri ve marka gibi tam olarak defter özkaynağında yansıtılmayan maddi olmayan varlıklardan elde eder; bu nedenle aşırı veya düşük değerlenme hakkında çok az şey söyleyen yüksek F/D katlarında işlem görürler.

Sınırlamalar. BVPS, tarihi maliyet muhasebesine dayanır: birçok varlık, orijinal satın alma fiyatından daha az amortisman ile kaydedilir, piyasa değeri yerine; bu nedenle defter özkaynağı bir şirketin varlıklarının gerçek ekonomik değerini eksik (veya bazen fazla) gösterebilir. Geliştirilen bir marka veya tescilli teknoloji gibi içsel olarak oluşturulan maddi olmayan varlıklar genel olarak hiç varlık olarak kaydedilmez; satın alınan şerefiye ise özkaynağı şişirebilir. Hisse geri satın alımları, değer düşüklüğü yazıları ve muhasebe seçimleri de bu rakamı etkiler.

Negatif BVPS, yükümlülüklerin (artı imtiyazlı taleplerin) toplam varlıkları aştığında meydana gelir; genellikle tahakkuk eden açıkların — birikmiş zararların — sonucudur; bu da dağıtılmamış kârları sıfırın altına düşürmüştür. Ayrıca büyük borçla finanse edilen geri satın alımları veya özel temettüleri takip edebilir. Negatif bir sonuç F/D oranını anlamsız kılar ve defter temelinde adi hissedarların hiçbir kalan özkaynağı olmadığını gösterir.

Bu bölüm yalnızca gerçek bilgi içerir ve yatırım tavsiyesi değildir.

BVPS Farklı Senaryolarda

Aşağıdaki tablo, BVPS'nin toplam özkaynaklar, imtiyazlı talepler ve hisse sayısındaki değişikliklere nasıl yanıt verdiğini gösterir. BVPS, (Toplam Özkaynaklar − İmtiyazlı Özkaynaklar) ÷ Dolaşımdaki Adi Hisseler olarak hesaplanır.

| Senaryo | Toplam Özkaynaklar | İmtiyazlı Özkaynaklar | Adi Hisseler | BVPS |

|---|---|---|---|---|

| İmtiyazlı hisse yok | $50.000.000 | $0 | 5.000.000 | $10,00 |

| Büyük imtiyazlı talep | $50.000.000 | $20.000.000 | 5.000.000 | $6,00 |

| Yüksek hisse sayısı | $50.000.000 | $0 | 25.000.000 | $2,00 |

| Geri satın alma hisseleri azaltır (özkaynaklar da kullanılan nakit kadar düşer) | $45.000.000 | $0 | 4.000.000 | $11,25 |

| Tahakkuk eden açık (negatif özkaynaklar) | -$8.000.000 | $0 | 5.000.000 | -$1,60 |

İkisi de özdeş 50 milyon dolar toplam özkaynağa sahip iki şirketin, imtiyazlı talepler ve hisse sayısına bağlı olarak çok farklı BVPS raporlayabileceğine dikkat edin. Geri satın alma satırı yaygın bir etkiyi gösterir: hisseleri geri satın almak nakit kullanır (toplam özkaynakları düşürür) ancak paydayı daha keskin bir şekilde azaltır; bu nedenle özkaynaklar düşse bile BVPS artabilir.

Ana Terimler & Tanımlar

- Toplam Hissedarlar' Özkaynağı

- Tüm yükümlülükler çıkıldıktan sonra bir şirketin varlıklarındaki kalan faiz; varlıklar eksi yükümlülüklere eşittir. Bilançoda ödenen sermaye, dağıtılmamış kâr ve herhangi bir imtiyazlı özkaynaklar içerir; hazine hisselerinden çıkarılır.

- İmtiyazlı Özkaynaklar

- İmtiyazlı hissedarlar tarafından atfedilen özkaynaklar'ın kısmı; imtiyazlı hissedarlar, adi hissedarlardan önce varlıklar ve temettü üzerinde talep hakkına sahiptir. BVPS formülünde çıkarılır; böylece sonuç yalnızca adi hissedarlarına ait olanları yansıtır.

- Adi Özkaynaklar

- Toplam hissedarlar' özkaynağı eksi imtiyazlı özkaynaklar — adi hissedarlara ait defter değeri. Bu, BVPS hesaplamasının payıdır.

- Dolaşımdaki Hisseler

- Kurumsal yatırımcılar ve şirket içindekiler de dahil olmak üzere tüm hissedarlar tarafından halihazırda elde tutulan adi hisse sayısı; ancak şirketin geri satın aldığı hazine hisseleri hariç. Bu, BVPS'nin paydasıdır.

- Defter Değeri

- Muhasebe kuralları uyarınca bilançoda kaydedilen bir varlık, yükümlülük veya tüm şirket' özkaynağının değeri; genellikle piyasa değeri yerine tarihi maliyet eksi amortisman veya itfa payına dayalıdır.

- Hisse Başına Piyasa Değeri

- Bir adi hisse senedinin borsa'da geçerli işlem fiyatı; arz ve talep tarafından belirlenir. Bunu BVPS ile karşılaştırmak fiyat-defter değeri oranını üretir.

- Fiyat-Defter Değeri (F/D) Oranı

- Hisse başına piyasa fiyatı bölü BVPS. 1'den az bir oran, hisse senedinin defter değerinin altında işlem gördüğü anlamına gelir; 1'den fazla, yatırımcılar kaydedilen özkaynağa prim ödedikleri anlamına gelir.

Sıkça Sorulan Sorular

Yüksek BVPS her zaman daha mı iyidir? Mutlaka değil. BVPS en çok piyasa fiyatıyla (piyasa değeri/defter değeri oranı) ve aynı sektördeki benzer şirketlerle karşılaştırıldığında anlamlı olur.

BVPS, hisse başına piyasa değerinden nasıl ayrılır? BVPS muhasebe kayıtlarından (tarihi maliyet) gelir; piyasa değeri ise gelecekteki büyüme beklentileri dahil olmak üzere yatırımcıların bugün ödemeye razı olduğu tutarı yansıtır.

Dolaşımdaki hisse sayısına imtiyazlı hisseleri dahil etmeli miyim? Hayır. Yalnızca dolaşımdaki adi hisseleri kullanın; çünkü imtiyazlı sermaye zaten paydan çıkarılmıştır.