ما هو العائد بعد الضريبة؟

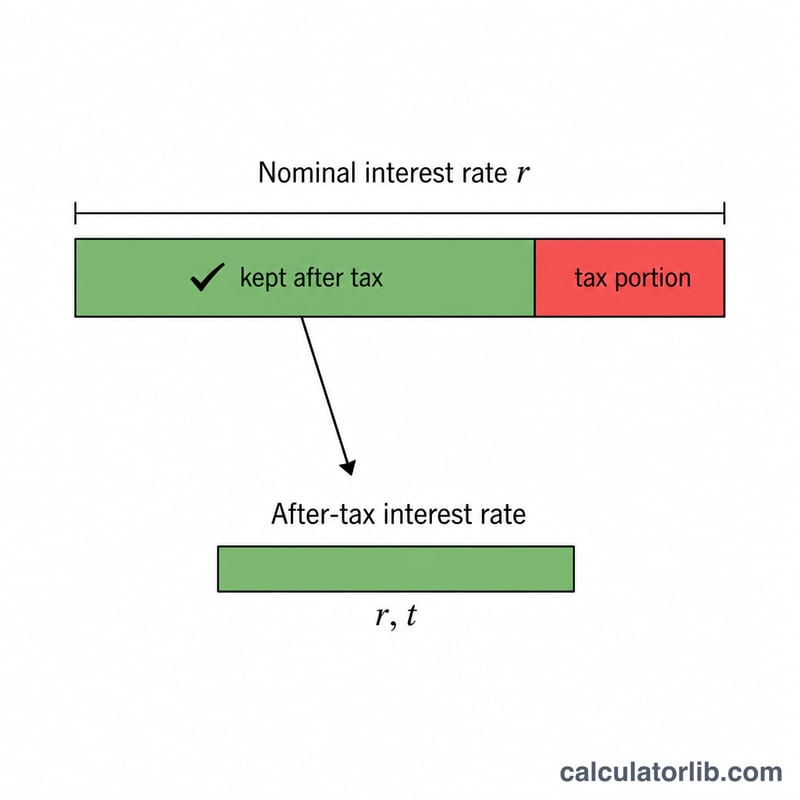

العائد بعد الضريبة هو الربح الفعلي الذي تحتفظ به من وديعة أو حساب توفير أو سند أو شهادة استثمار، بعد اقتطاع ضريبة الدخل المفروضة على الفائدة. قد يبدو معدل الفائدة المعلن (الاسمي) بنسبة 5% جذابًا، لكن إذا اقتطع رُبع فائدتك ضريبةً، فإن معدل الربح الحقيقي يصبح أقل. تحوّل هذه الحاسبة المعدل الاسمي إلى العائد الذي تحصل عليه فعليًا.

ملاحظة مهمة: تختلف طريقة فرض الضريبة على فوائد الودائع من بلد إلى آخر. فبعض الدول الخليجية مثلًا لا تفرض ضريبة دخل على الأفراد، بينما تخضع الفوائد في دول أخرى لمعدلات متفاوتة. لذا أدخل النسبة المطبقة في بلدك أو وفق وضعك الضريبي الخاص.

كيفية الاستخدام

أدخل معدل الفائدة الاسمي المعلن على الحساب، ثم أدخل معدل الضريبة الحدّي المطبق على دخل الفوائد. تعرض لك الحاسبة فورًا العائد الصافي بعد الضريبة، ومعدلك الاسمي الأصلي للمقارنة، ومقدار العائد الضائع بسبب الضريبة. وهذا يتيح لك المقارنة بين المنتجات الخاضعة للضريبة والمعفاة منها على أساس متكافئ وعادل.

شرح المعادلة

الحساب بسيط:

$$\text{العائد بعد الضريبة} = r \times \left(1 - \frac{t}{100}\right)$$يُعبَّر عن معدل الضريبة بصيغة عشرية، فتصبح نسبة 25% هي \(0.25\)، ليتبقى لك 75% (\(0.75\)) من الفائدة. وبضرب المعدل الاسمي في هذا الكسر تحصل على المعدل الذي تحتفظ به.

مثال تطبيقي

لنفترض أن حساب توفير يمنح معدلًا اسميًا قدره 5% وأن معدل الضريبة على الفائدة لديك هو 25%. العائد بعد الضريبة:

$$5 \times (1 - 0.25) = 5 \times 0.75 = 3.75\%$$فرغم أن البنك يعلن عن 5%، إلا أن عائدك الفعلي هو 3.75%، مع ضياع 1.25 نقطة مئوية بسبب الضريبة.

تفسير العائد بعد الضريبة

العائد بعد الضريبة هو نسبة العائد التي تحتفظ بها فعليًا بعد فرض ضريبة الدخل على الفائدة المكتسبة على الإيداع. نظرًا لأن السلطات الضريبية تأخذ حصة من الفائدة الاسمية، فإن العائد بعد الضريبة يكون دائمًا أقل من المعدل المعلن (إلا إذا كان معدل الضريبة لديك صفرًا). يتم حسابه كما يلي:

$$\text{العائد بعد الضريبة} = \text{المعدل الاسمي} \times \left(1 - \frac{\text{معدل الضريبة}}{100}\right)$$

على سبيل المثال، يحقق إيداع بمعدل اسمي بنسبة 5% لشخص يقع في شريحة ضريبية هامشية بنسبة 22% عائدًا بعد الضريبة قدره \(5 \times (1 - 0.22) = \) 3.9%.

لماذا يهم للمقارنات. العائد بعد الضريبة هو الرقم المماثل مباشرة عندما تقارن منتجًا خاضعًا للضريبة (مثل حساب الادخار العادي أو شهادة إيداع) مقابل منتج معفى من الضرائب (مثل سندات بلدية معينة أو حساب يتمتع بمزايا ضريبية). قد يحقق حساب خاضع للضريبة يعلن عن معدل اسمي أعلى عائدًا أقل فعليًا في جيبك من حساب معفى من الضرائب يعلن عن معدل أقل. توحيد كل خيار وفقًا لعائده بعد الضريبة يضعهما على نفس الأساس.

العائد المعادل الخاضع للضريبة (المقارنة العكسية). عندما تعرف بالفعل المعدل على منتج معفى من الضرائب وتريد معرفة ما يجب أن يدفعه منتج خاضع للضريبة لمطابقته، استخدم العائد المعادل الخاضع للضريبة:

$$\text{العائد المعادل الخاضع للضريبة} = \frac{\text{معدل معفى من الضرائب}}{1 - \dfrac{\text{معدل الضريبة}}{100}}$$

على سبيل المثال، معدل معفى من الضرائب بنسبة 4% لشخص في شريحة بنسبة 22% يعادل معدلًا خاضعًا للضريبة قدره \(4 \div (1 - 0.22) \approx 5.13\%\) — يجب أن يتجاوز الحساب الخاضع للضريبة 5.13% للخروج بأفضل الأحوال. هذا هو ببساطة عكس حساب العائد بعد الضريبة.

ما لا يعكسه هذا الرقم. يفترض العائد الأساسي بعد الضريبة فائدة بسيطة مطبقة على المعدل الاسمي ويتجاهل تأثير المضاعفة (الذي يعكسه العائد السنوي المئوي، أو APY). كما يتجاهل التضخم، الذي يقلل من القوة الشرائية الحقيقية، وأي رسوم حساب أو متطلبات الرصيد الأدنى أو الفروقات في كيفية وموعد فرض ضريبة على الفائدة. تعامل معها كمقارنة فائدة نظيفة من نوع التفاح بالتفاح، وليس كتنبؤ شامل للعوائد الحقيقية.

المصطلحات الرئيسية الموضحة

- معدل الفائدة الاسمي

- معدل الفائدة السنوي المعلن على الإيداع قبل تطبيق أي ضرائب أو رسوم أو تعديلات مضاعفة. إنه المعدل الرئيسي الذي يعلن عنه البنك.

- معدل الضريبة الهامشي

- معدل الضريبة المطبق على آخر (أعلى) دولار من دخلك. نظرًا لأن الفائدة عادة ما تُفرض عليها ضرائب كدخل عادي، فإن معدلك الهامشي — وليس معدلك المتوسط — هو الرقم الصحيح الذي يجب استخدامه عند حساب العائد بعد الضريبة.

- العائد بعد الضريبة

- العائد الفعلي المحتفظ به بعد ضريبة الدخل على الفائدة. يُحسب كمعدل اسمي مضروبًا في \((1 - \text{معدل الضريبة})\)؛ إنه الرقم المستخدم لمقارنة المنتجات الخاضعة للضريبة على أساس عادل.

- العائد المعادل الخاضع للضريبة

- المعدل قبل الضريبة الذي يجب أن يحققه منتج خاضع للضريبة لمطابقة معدل معفى من الضرائب معين، ويتم العثور عليه بقسمة المعدل المعفى من الضرائب على \((1 - \text{معدل الضريبة})\). يتيح لك مقارنة عائد معفى من الضرائب مقابل بدائل خاضعة للضريبة.

- العائد السنوي المئوي (APY)

- معدل العائد السنوي الفعلي الذي يأخذ في الاعتبار تأثير مضاعفة الفائدة خلال السنة. سيكون لحسابين بنفس المعدل الاسمي ولكن بتكرار مضاعفة مختلف معدلات APY مختلفة.

- العائد المعفى من الضرائب / الخالي من الضرائب

- العائد على استثمار تكون فائدته معفاة من بعض أو كل ضرائب الدخل (على سبيل المثال، سندات بلدية معينة). نظرًا لأنه لا توجد ضرائب مخصومة، فإن عائده بعد الضريبة يساوي عائده الاسمي، مما قد يجعل معدلًا معلنًا أقل قادرًا على المنافسة مع معدل خاضع للضريبة أعلى.

الأسئلة الشائعة

هل تأخذ الحاسبة الفائدة المركّبة في الحسبان؟ لا — فهي تحوّل معدلًا اسميًا بسيطًا إلى ما يعادله بعد الضريبة. قارنه مع المنتجات الأخرى على أساس المعدل الاسمي أو العائد السنوي المكافئ نفسه.

أي معدل ضريبة عليّ إدخاله؟ استخدم معدلك الحدّي على دخل الفوائد، لأن الفوائد تُفرض عليها الضريبة عادةً بمعدل دخلك العادي.

كيف أقارنه بسند معفى من الضريبة؟ يمكن مقارنة العائد المعفى من الضريبة مباشرةً بهذا العائد الصافي بعد الضريبة — والأعلى منهما هو الأفضل من حيث صافي العائد.