À quoi sert ce calculateur

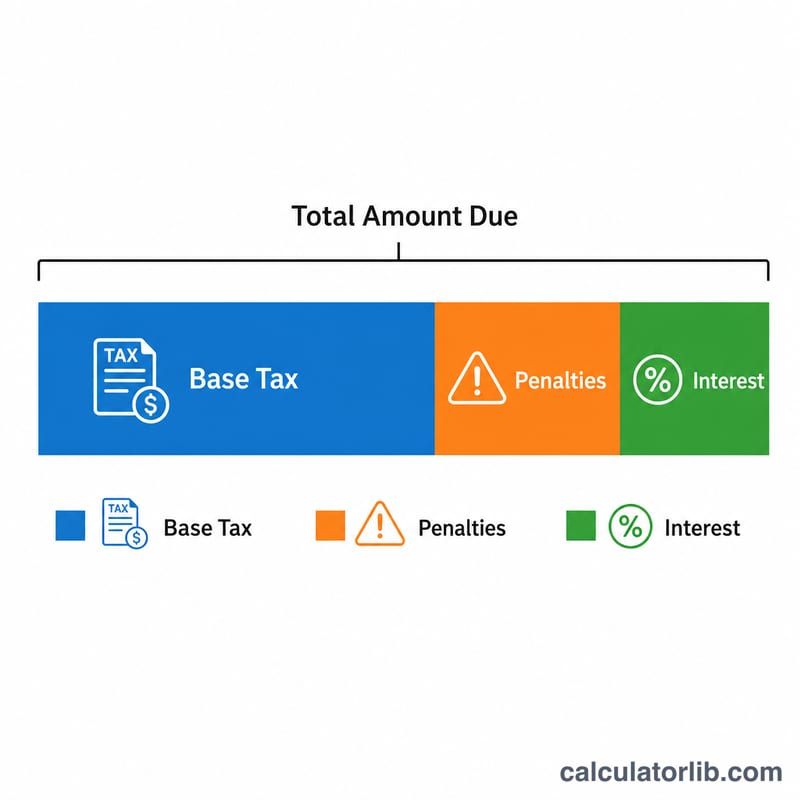

Concerne les États-Unis (impôts fédéraux de l'IRS). Si vous déposez votre déclaration de revenus fédérale américaine après la date limite tout en restant redevable d'un impôt, l'IRS applique deux pénalités distinctes, auxquelles s'ajoutent des intérêts. Ce calculateur estime la pénalité pour défaut de déclaration (Failure-to-File), la pénalité pour défaut de paiement (Failure-to-Pay), les intérêts courus et le montant total dû. Attention : il s'agit de simples estimations fondées sur les règles habituelles de l'IRS ; l'avis officiel que vous recevrez peut différer et les taux d'intérêt évoluent chaque trimestre. En France, le système diffère (majorations et intérêts de retard de la DGFiP) : cet outil ne s'applique donc qu'aux contribuables soumis au fisc américain.

Mode d'emploi

Indiquez le montant d'impôt impayé, le nombre de mois de retard de votre déclaration (l'IRS comptabilise tout mois entamé comme un mois complet : arrondissez donc à l'unité supérieure) ainsi que le taux d'intérêt annuel en vigueur à l'IRS (souvent 8 % ces dernières années — vérifiez sur le site de l'IRS le taux applicable à votre période). Le calculateur affiche chaque pénalité séparément, puis leur total.

La formule expliquée

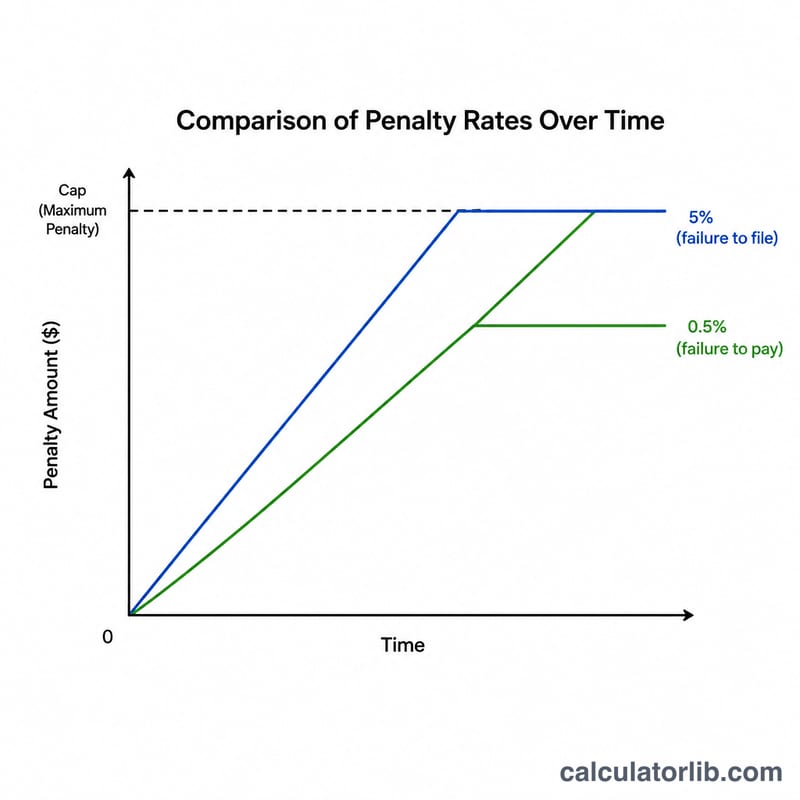

La pénalité pour défaut de déclaration (Failure-to-File) s'élève à 5 % de l'impôt impayé par mois, plafonnée à 25 % au total. La pénalité pour défaut de paiement (Failure-to-Pay) représente 0,5 % de l'impôt impayé par mois, également plafonnée à 25 %. Comme les deux peuvent s'appliquer au cours d'un même mois, l'IRS réduit la pénalité pour défaut de déclaration du montant de la pénalité pour défaut de paiement sur chaque mois où elles se chevauchent. Les intérêts portent sur le solde impayé et sont approximés ici comme des intérêts simples : \(\text{Impôt} \times \text{taux} \times (\text{mois} \div 12)\).

$$\text{Total} = T + \min(0.25,\,0.05\,m)\,T + \text{Interest}$$ $$\text{where}\quad \left\{ \begin{aligned} T &= \text{Tax Owed} \\ m &= \text{Months Late} \\ \text{FTP} &= \min(0.25\,T,\ 0.005\,m\,T) \\ \text{FTF} &= \min(0.25\,T,\ 0.05\,m\,T) - \text{FTP} \\ \text{Interest} &= T \cdot \dfrac{\text{Rate (\%)}}{100} \cdot \dfrac{m}{12} \end{aligned} \right.$$

Exemple chiffré

Supposons que vous deviez 5 000 $ avec 3 mois de retard et un taux d'intérêt annuel de 8 %. Défaut de déclaration = \(5\,\% \times 5\,000\,\$ \times 3 = 750\,\$\). Défaut de paiement = \(0{,}5\,\% \times 5\,000\,\$ \times 3 = 75\,\$\). La pénalité cumulée pour défaut de déclaration est réduite de la pénalité pour défaut de paiement : \(750\,\$ - 75\,\$ = 675\,\$\). Total des pénalités = \(675\,\$ + 75\,\$ = 750\,\$\). Intérêts = \(5\,000\,\$ \times 0{,}08 \times (3 \div 12) = 100\,\$\). Total dû = \(5\,000\,\$ + 750\,\$ + 100\,\$ = 5\,850\,\$\).

FAQ

Les pénalités se cumulent-elles vraiment ? Oui, mais la loi plafonne leur effet combiné : la pénalité de déclaration est réduite par la pénalité de paiement sur les mois où elles coïncident, de sorte que le taux mensuel combiné reste en pratique de 5 %.

Existe-t-il un plafond ? Chaque pénalité est plafonnée à 25 % de l'impôt impayé. Les intérêts, en revanche, continuent de courir jusqu'au paiement intégral du solde.

Les pénalités peuvent-elles être annulées ? L'IRS peut accorder une remise de pénalité au titre d'une première infraction (first-time penalty abatement) ou pour motif légitime (reasonable cause). Cet outil ne tient pas compte de ces dispenses.