यह कैलकुलेटर क्या करता है

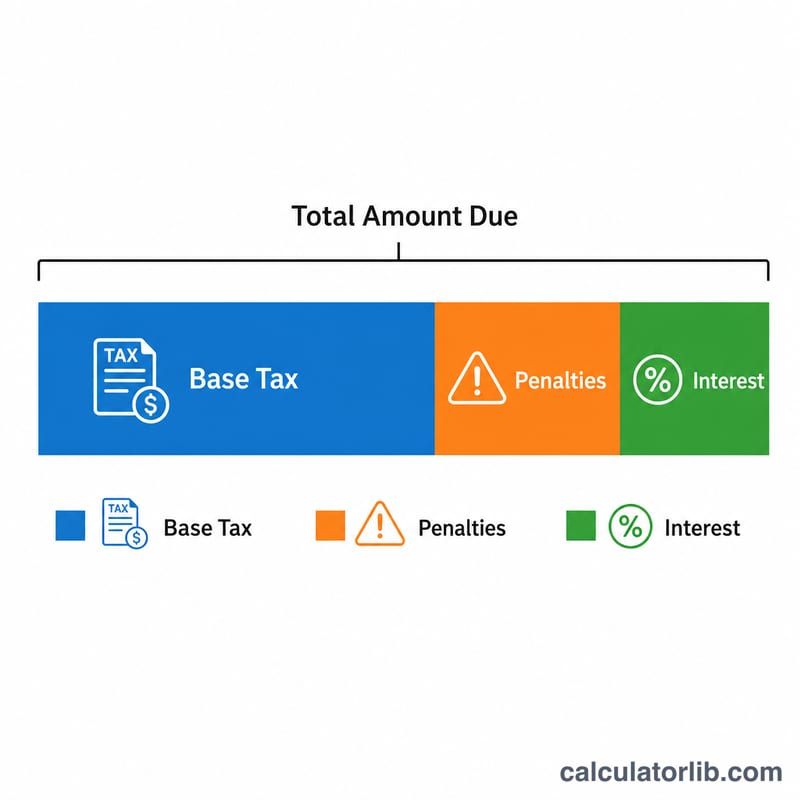

यह संयुक्त राज्य अमेरिका (IRS संघीय टैक्स) पर लागू होता है। अगर आप अपना संघीय आयकर रिटर्न समय-सीमा के बाद फाइल करते हैं और फिर भी टैक्स बकाया है, तो IRS दो अलग-अलग पेनल्टी के साथ ब्याज भी वसूलता है। यह कैलकुलेटर Failure-to-File पेनल्टी, Failure-to-Pay पेनल्टी, जमा हुआ ब्याज और आपकी कुल देय राशि का अनुमान लगाता है। ये आंकड़े IRS के मानक नियमों पर आधारित अनुमान हैं; आपका वास्तविक नोटिस इनसे अलग हो सकता है और ब्याज दरें हर तिमाही बदलती रहती हैं। (ध्यान दें: यह अमेरिकी टैक्स प्रणाली का टूल है — भारत में देरी से ITR भरने के नियम और शुल्क अलग होते हैं।)

इसका उपयोग कैसे करें

अपना बकाया टैक्स की राशि दर्ज करें, बताएं कि आपका रिटर्न कितने महीने देरी से है (IRS महीने के किसी भी हिस्से को पूरा महीना गिनता है, इसलिए ऊपर की ओर राउंड करें), और मौजूदा वार्षिक IRS ब्याज दर डालें (हाल के वर्षों में आमतौर पर 8% — अपनी अवधि पर लागू दर के लिए IRS की वेबसाइट देखें)। कैलकुलेटर हर पेनल्टी को अलग-अलग दिखाएगा और उन्हें जोड़कर कुल योग देगा।

फॉर्मूला समझें

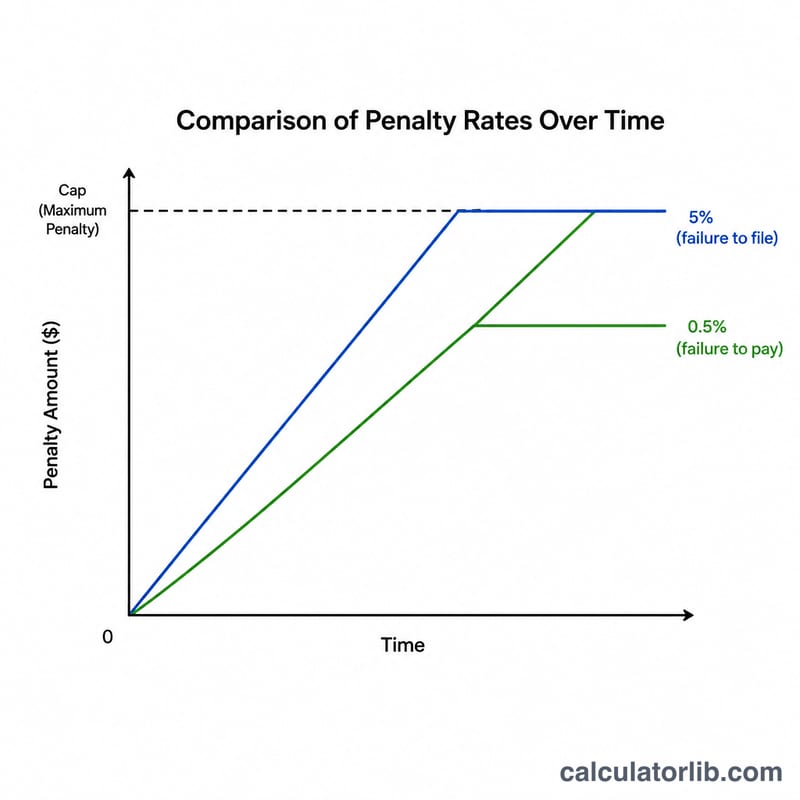

Failure-to-File पेनल्टी प्रति माह बकाया टैक्स का 5% होती है, जो अधिकतम 25% तक सीमित है। Failure-to-Pay पेनल्टी प्रति माह बकाया टैक्स की 0.5% होती है, और यह भी अधिकतम 25% तक सीमित है। चूँकि दोनों एक ही महीने में लागू हो सकती हैं, इसलिए IRS किसी भी ओवरलैपिंग महीने के लिए Failure-to-File पेनल्टी में से Failure-to-Pay पेनल्टी घटा देता है। ब्याज बकाया रकम पर लगाया जाता है और यहाँ इसे साधारण ब्याज के रूप में अनुमानित किया गया है: $$\text{टैक्स} \times \text{दर} \times \left(\text{महीने} \div 12\right)$$

उदाहरण के साथ गणना

मान लीजिए आप पर $5,000 बकाया है और आप 3 महीने देरी से हैं, जबकि वार्षिक ब्याज दर 8% है। Failure-to-File = \(5\% \times \$5{,}000 \times 3 = \$750\)। Failure-to-Pay = \(0.5\% \times \$5{,}000 \times 3 = \$75\)। संयुक्त Failure-to-File में से Failure-to-Pay घटा दी जाती है: \(\$750 - \$75 = \$675\)। कुल पेनल्टी = \(\$675 + \$75 = \$750\)। ब्याज = \(\$5{,}000 \times 0.08 \times (3 \div 12) = \$100\)। कुल देय = \(\$5{,}000 + \$750 + \$100 = \$5{,}850\)।

अक्सर पूछे जाने वाले सवाल

क्या वाकई दोनों पेनल्टी एक साथ जुड़ती हैं? हाँ, लेकिन कानून इनके संयुक्त असर को सीमित करता है — जिन महीनों में दोनों ओवरलैप होती हैं, उनमें फाइलिंग पेनल्टी में से भुगतान पेनल्टी घटा दी जाती है, जिससे प्रभावी मासिक दर लगभग 5% रह जाती है।

क्या कोई अधिकतम सीमा है? हर पेनल्टी बकाया टैक्स के 25% पर अधिकतम हो जाती है। हालाँकि ब्याज तब तक जुड़ता रहता है जब तक पूरी रकम चुका नहीं दी जाती।

क्या पेनल्टी माफ हो सकती है? IRS पहली बार पेनल्टी में छूट (first-time abatement) या उचित कारण (reasonable cause) के आधार पर राहत दे सकता है। यह टूल ऐसी किसी छूट को ध्यान में नहीं रखता।