この計算ツールでできること

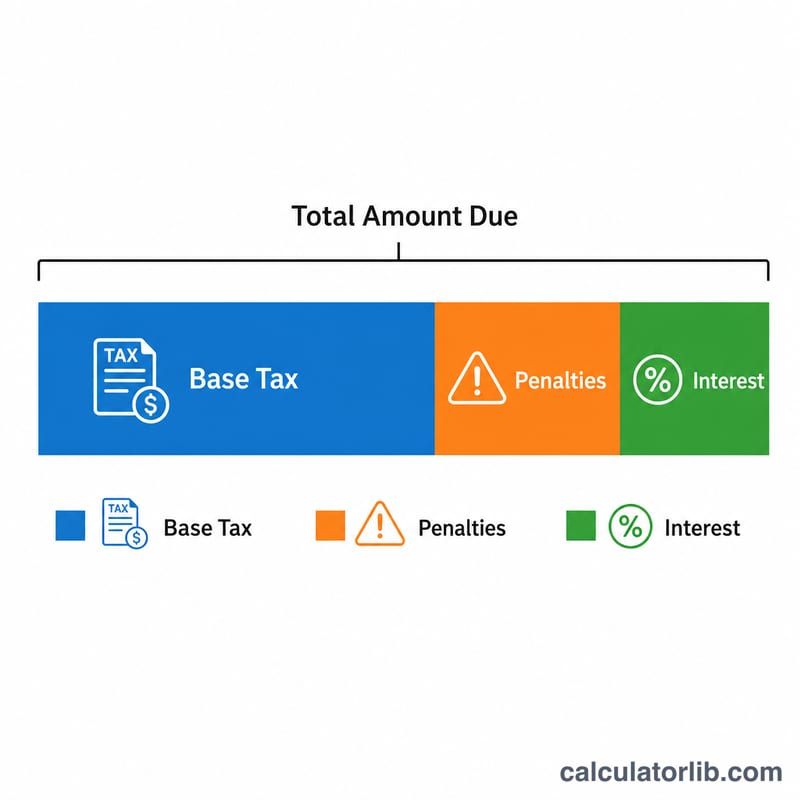

対象は米国(IRS=米国内国歳入庁の連邦税)です。米国の連邦所得税の申告を期限後に行い、なおかつ納税額が残っている場合、IRSは2種類の加算税(ペナルティ)と利息を別々に課します。本ツールは、無申告加算税(Failure-to-File)、延滞税(Failure-to-Pay)、発生する利息、そして納付すべき合計額を試算します。なお、これは米国特有の制度で、日本の国税(無申告加算税・延滞税)とは税率も計算方法も異なります。算出される金額はIRSの標準ルールに基づく概算であり、実際の通知書とは差が生じる場合があります。利息の年率は四半期ごとに変動します。

使い方

未納の税額、申告が遅れている月数(IRSは1か月未満の端数も1か月分として数えるため、切り上げてください)、そして現在のIRS年利率(近年は8%程度が一般的ですが、ご自身の対象期間に適用される率はIRS公式サイトでご確認ください)を入力します。各加算税が個別に表示され、合計額もまとめて算出されます。

計算式の解説

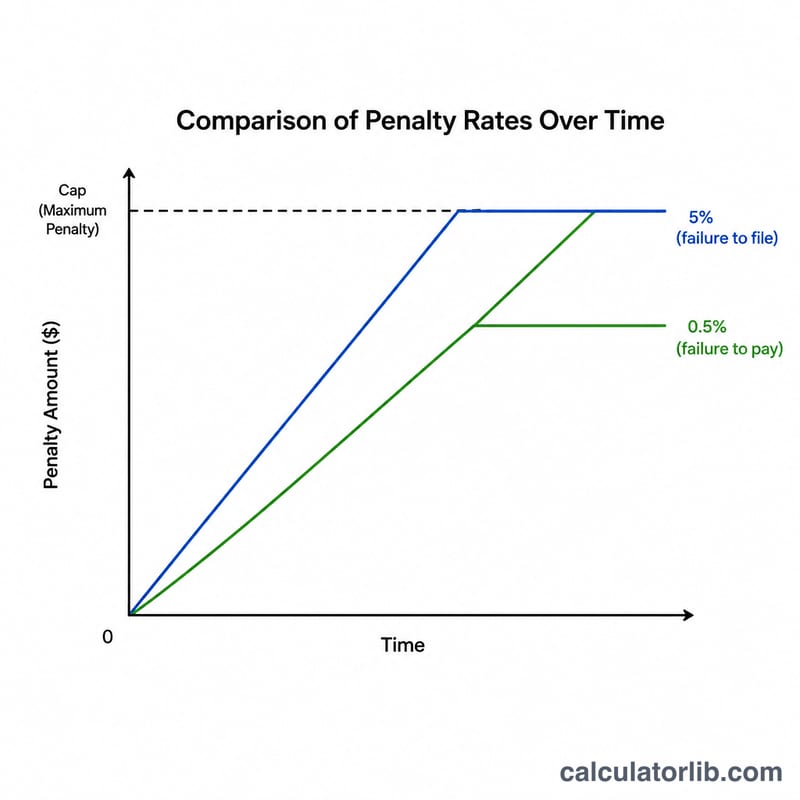

無申告加算税(Failure-to-File)は未納税額の月あたり5%で、上限は合計25%です。延滞税(Failure-to-Pay)は未納税額の月あたり0.5%で、こちらも上限は25%です。両方が同じ月に重なるため、IRSは重複する月について無申告加算税から延滞税分を差し引きます。利息は未納残高に対して課され、本ツールでは単利として近似計算します:

$$\text{Interest} = \text{税額} \times \text{利率} \times \frac{\text{月数}}{12}$$

計算例

未納税額が5,000ドル、3か月遅れ、年利率8%だとします。無申告加算税=\(5\% \times 5{,}000\text{ドル} \times 3 = 750\text{ドル}\)。延滞税=\(0.5\% \times 5{,}000\text{ドル} \times 3 = 75\text{ドル}\)。無申告加算税は延滞税分だけ減額されるため、\(750\text{ドル} - 75\text{ドル} = 675\text{ドル}\)。加算税の合計=\(675\text{ドル} + 75\text{ドル} = 750\text{ドル}\)。利息=\(5{,}000\text{ドル} \times 0.08 \times (3 \div 12) = 100\text{ドル}\)。納付すべき合計=\(5{,}000\text{ドル} + 750\text{ドル} + 100\text{ドル} = 5{,}850\text{ドル}\)となります。

よくある質問

本当に両方の加算税が重ねて課されるのですか?はい。ただし法律で合計の効果に上限が設けられています。重複する月では無申告加算税が延滞税分だけ減額されるため、実質的な月率は5%に収まります。

上限はありますか?各加算税は未納税額の25%が上限です。ただし利息は残高が完済されるまで発生し続けます。

加算税は免除されることがありますか?IRSは初回限定のペナルティ軽減(first-time penalty abatement)や、正当な理由(reasonable cause)による救済を認める場合があります。本ツールはこうした免除・軽減を考慮していません。