Bu Araç Ne İşe Yarar?

Amerika Birleşik Devletleri (IRS federal vergileri) için geçerlidir. Federal gelir vergisi beyannamenizi son tarihten sonra verir ve hâlâ vergi borcunuz varsa, IRS faizin yanı sıra iki ayrı ceza uygular. Bu hesaplayıcı; Geç Beyan (Failure-to-File) cezasını, Geç Ödeme (Failure-to-Pay) cezasını, işlemiş faizi ve toplam borcunuzu tahmin eder. Türkiye'de bu sistem geçerli değildir; ülkemizde vergi gecikmelerine Vergi Usul Kanunu kapsamında ayrı kurallar uygulanır. Sonuçlar standart IRS kurallarına göre yaklaşık değerlerdir; resmî tebligatınız farklılık gösterebilir ve faiz oranları her üç ayda bir değişir.

Nasıl Kullanılır?

Ödenmemiş vergi borcu tutarınızı, beyannamenizin kaç ay geciktiğini (IRS bir ayın herhangi bir parçasını tam ay olarak sayar, bu yüzden yukarı yuvarlayın) ve geçerli yıllık IRS faiz oranını girin (son yıllarda genellikle %8 olmuştur — kendi döneminize uygun oran için IRS web sitesini kontrol edin). Hesaplayıcı her cezayı ayrı ayrı gösterir ve hepsini tek bir toplamda birleştirir.

Formülün Açıklaması

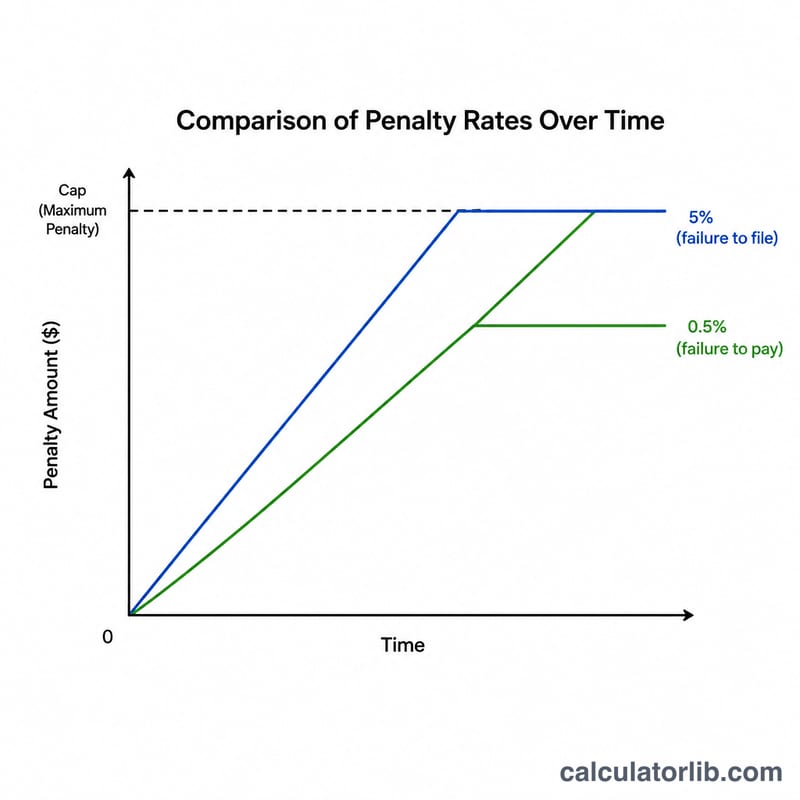

Geç Beyan cezası, ödenmemiş verginin aylık %5'idir ve toplamda %25 ile sınırlıdır. Geç Ödeme cezası ise ödenmemiş verginin aylık %0,5'i olup yine %25 ile sınırlandırılmıştır. Her ikisi de aynı ay içinde uygulanabildiği için IRS, çakışan aylarda Geç Beyan cezasından Geç Ödeme cezasını düşer. Faiz, ödenmemiş bakiye üzerinden hesaplanır ve burada basit faiz olarak yaklaşık alınır:

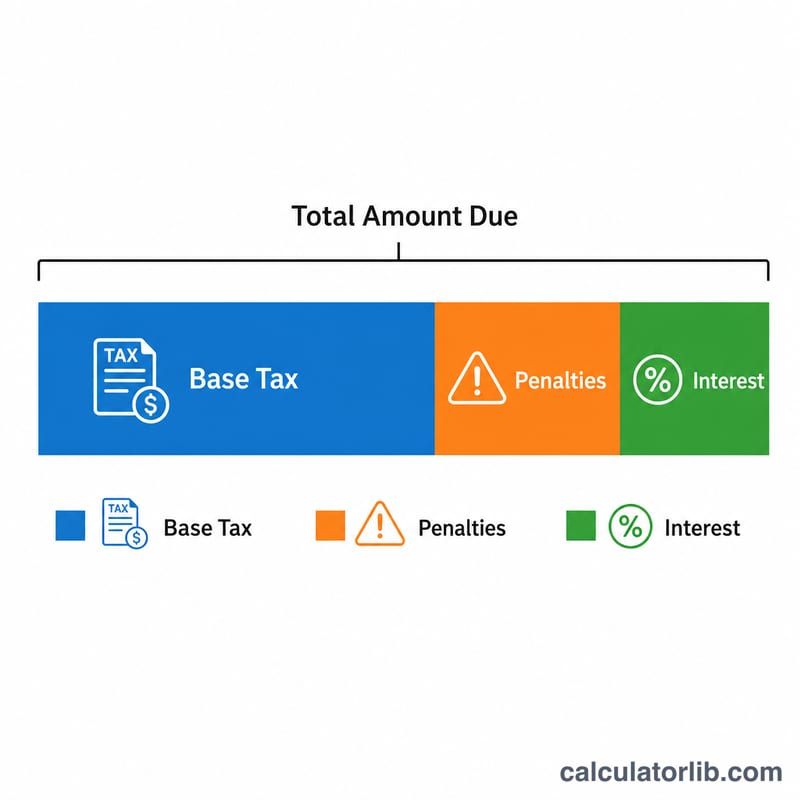

$$\text{Faiz} = \text{Vergi} \times \text{oran} \times \frac{\text{ay}}{12}$$Toplam borç şu şekilde hesaplanır:

$$\text{Toplam} = T + \min(0.25,\,0.05\,m)\,T + \text{Faiz}$$burada:

$$\left\{ \begin{aligned} T &= \text{Vergi Borcu} \\ m &= \text{Geciken Ay Sayısı} \\ \text{FTP} &= \min(0.25\,T,\ 0.005\,m\,T) \\ \text{FTF} &= \min(0.25\,T,\ 0.05\,m\,T) - \text{FTP} \\ \text{Faiz} &= T \cdot \dfrac{\text{Oran (\%)}}{100} \cdot \dfrac{m}{12} \end{aligned} \right.$$

Örnek Hesaplama

Diyelim ki 5.000 $ borcunuz var ve 3 ay geciktiniz, yıllık faiz oranı da %8 olsun. Geç Beyan = \(5\% \times 5{.}000\,\$ \times 3 = 750\,\$\). Geç Ödeme = \(0{,}5\% \times 5{.}000\,\$ \times 3 = 75\,\$\). Geç Beyan tutarından Geç Ödeme düşülür: \(750\,\$ - 75\,\$ = 675\,\$\). Toplam cezalar = \(675\,\$ + 75\,\$ = 750\,\$\). Faiz = \(5{.}000\,\$ \times 0{,}08 \times (3 \div 12) = 100\,\$\). Toplam borç = \(5{.}000\,\$ + 750\,\$ + 100\,\$ = 5{.}850\,\$\).

Sıkça Sorulan Sorular

Cezalar gerçekten üst üste mi biner? Evet, ancak yasa birleşik etkiyi sınırlar — çakışan aylarda beyan cezasından ödeme cezası düşülür, böylece aylık birleşik oran fiilen %5 olur.

Bir üst sınır var mı? Her ceza, ödenmemiş verginin %25'inde tavan yapar. Ancak faiz, bakiye tamamen ödenene kadar işlemeye devam eder.

Cezalar kaldırılabilir mi? IRS, ilk kez ceza muafiyeti (first-time abatement) veya makul gerekçe durumunda ceza indirimi tanıyabilir. Bu araç muafiyetleri hesaba katmaz.