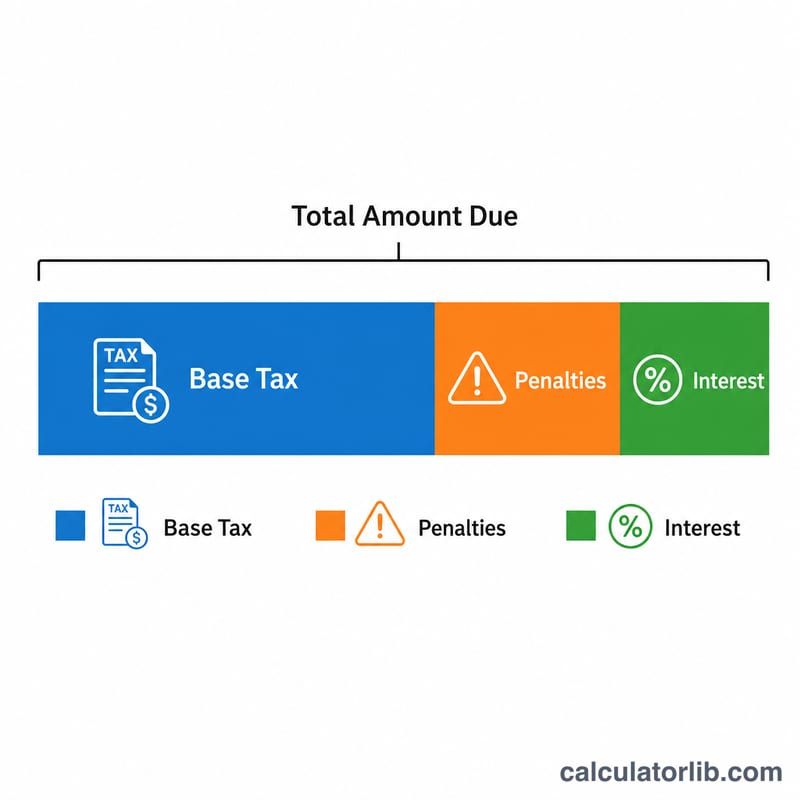

Qué hace esta calculadora

Se aplica a Estados Unidos (impuestos federales del IRS). Cuando presentas tu declaración federal de la renta después de la fecha límite y todavía debes impuestos, el IRS te cobra dos multas distintas más intereses. Esta calculadora estima la multa por no declarar a tiempo (Failure-to-File), la multa por no pagar a tiempo (Failure-to-Pay), los intereses acumulados y el total que debes. Las cifras son estimaciones basadas en las reglas estándar del IRS; el aviso real que recibas puede variar y las tasas de interés cambian cada trimestre. Si vives fuera de EE. UU., ten en cuenta que tu país aplica sus propias normas tributarias y plazos.

Cómo usarla

Introduce el importe de impuestos pendientes que debes, el número de meses de retraso de tu declaración (el IRS cuenta cualquier fracción de mes como un mes completo, así que redondea hacia arriba) y la tasa de interés anual vigente del IRS (en los últimos años suele rondar el 8 % — consulta la web del IRS para conocer la tasa que corresponde a tu periodo). La calculadora muestra cada multa por separado y las suma en un total.

La fórmula explicada

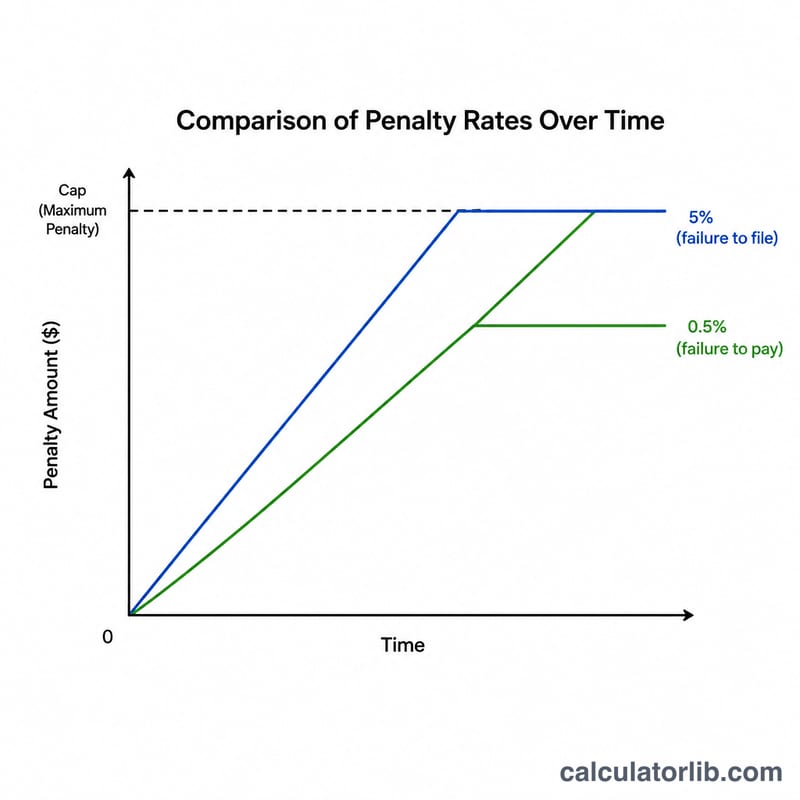

La multa por no declarar (Failure-to-File) es del 5 % de los impuestos pendientes por mes, con un tope total del 25 %. La multa por no pagar (Failure-to-Pay) es del 0,5 % de los impuestos pendientes por mes, también con un tope del 25 %. Como ambas pueden aplicarse en el mismo mes, el IRS resta la multa por no pagar a la multa por no declarar en cualquier mes en que coincidan. Los intereses se cobran sobre el saldo pendiente y aquí se aproximan como interés simple: \( \text{Impuestos} \times \text{tasa} \times (\text{meses} \div 12) \).

$$\text{Total} = T + \min(0.25,\,0.05\,m)\,T + \text{Interest}$$

$$\text{donde}\quad \left\{ \begin{aligned} T &= \text{Tax Owed} \\ m &= \text{Months Late} \\ \text{FTP} &= \min(0.25\,T,\ 0.005\,m\,T) \\ \text{FTF} &= \min(0.25\,T,\ 0.05\,m\,T) - \text{FTP} \\ \text{Interest} &= T \cdot \dfrac{\text{Rate (\%)}}{100} \cdot \dfrac{m}{12} \end{aligned} \right.$$

Ejemplo práctico

Supongamos que debes 5.000 $ y llevas 3 meses de retraso, con una tasa de interés anual del 8 %. Multa por no declarar \( = 5\% \times 5.000\,\$ \times 3 = 750\,\$ \). Multa por no pagar \( = 0{,}5\% \times 5.000\,\$ \times 3 = 75\,\$ \). La multa por no declarar combinada se reduce con la multa por no pagar: \( 750\,\$ - 75\,\$ = 675\,\$ \). Total de multas \( = 675\,\$ + 75\,\$ = 750\,\$ \). Intereses \( = 5.000\,\$ \times 0{,}08 \times (3 \div 12) = 100\,\$ \). Total a pagar:

$$5.000\,\$ + 750\,\$ + 100\,\$ = 5.850\,\$$$

Preguntas frecuentes

¿De verdad se acumulan las multas? Sí, pero la ley limita el efecto combinado: la multa por no declarar se reduce con la multa por no pagar en los meses en que coinciden, de modo que la tasa mensual combinada es de un 5 % efectivo.

¿Hay un máximo? Cada multa llega como mucho al 25 % de los impuestos pendientes. Los intereses, en cambio, se siguen acumulando hasta que pagas el saldo por completo.

¿Se pueden eliminar las multas? El IRS puede conceder la condonación de multa por primera vez (first-time abatement) o una exención por causa razonable. Esta herramienta no tiene en cuenta esas exenciones.