¿Qué es la calculadora del impuesto sobre la renta en Francia?

Válida únicamente para Francia. Esta herramienta estima el impuesto francés sobre la renta de las personas físicas (impôt sur le revenu) correspondiente al ejercicio fiscal 2024 (rentas obtenidas en 2023 y tributadas en 2024), aplicando los tramos progresivos oficiales y el sistema del cociente familiar (quotient familial). Se trata de una estimación: no contempla la décote, las reducciones especiales ni las cotizaciones sociales (CSG/CRDS). Si resides en España u otro país, ten en cuenta que tu sistema fiscal —como el IRPF español— funciona de forma distinta.

Cómo usarla

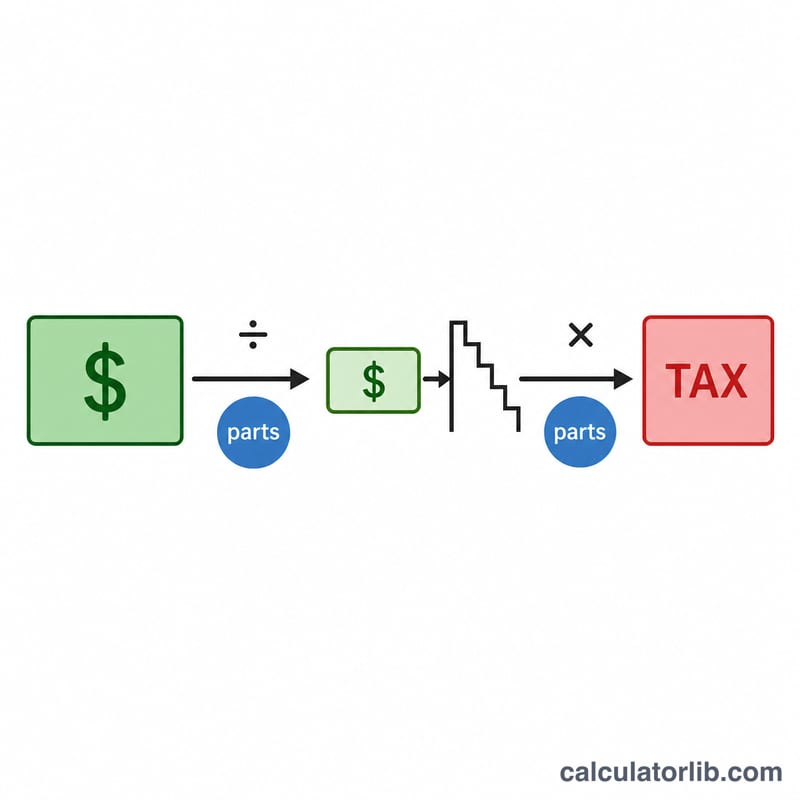

Introduce tu renta neta imponible (revenu net imposable) del año, indica tu situación familiar y el número de hijos a cargo. La calculadora reparte tu renta en "partes" según el cociente familiar, aplica la escala progresiva a la renta por parte y, después, multiplica el impuesto resultante por el número de partes.

La fórmula, paso a paso

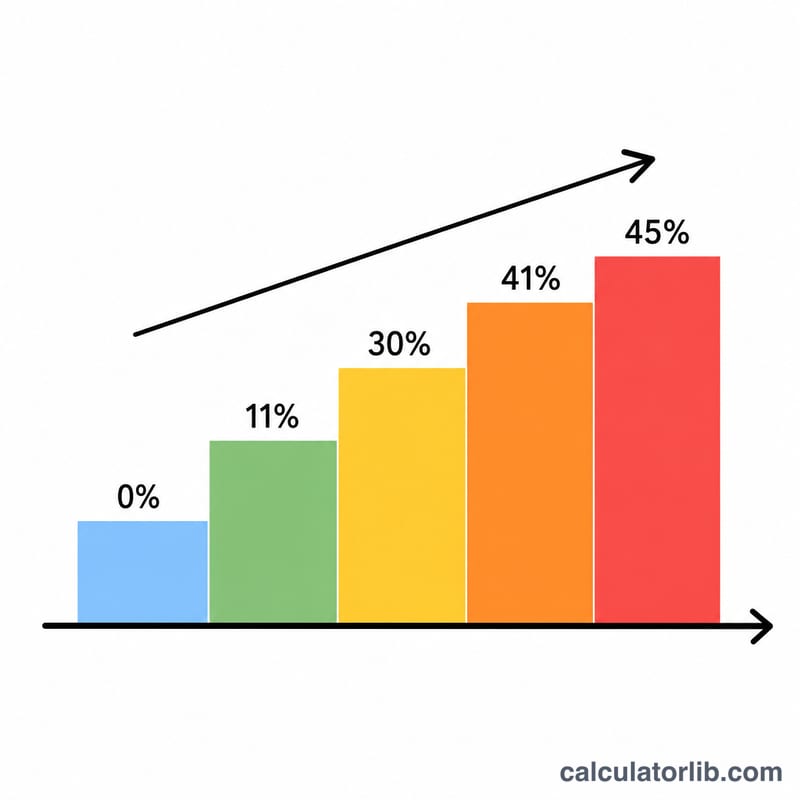

Los tramos de 2024 (por parte) son: 0 % hasta 11.294 €; 11 % de 11.294 € a 28.797 €; 30 % de 28.797 € a 82.341 €; 41 % de 82.341 € a 177.106 €; y 45 % a partir de 177.106 €. Una persona soltera equivale a 1 parte, una pareja casada o en PACS a 2 partes, los dos primeros hijos suman 0,5 parte cada uno y cada hijo adicional añade 1 parte completa.

$$\text{impuesto} = \left[ \sum_i \left( \text{renta\_por\_parte dentro del tramo} \times \text{tipo\_del\_tramo} \right) \right] \times \text{número\_de\_partes}$$

Ejemplo práctico

Una persona soltera (1 parte) con ingresos de 30.000 €: los primeros 11.294 € no tributan; de 11.294 € a 28.797 € (17.503 €) tributan al 11 % \(= 1.925{,}33\ €\); de 28.797 € a 30.000 € (1.203 €) tributan al 30 % \(= 360{,}90\ €\). Total ≈ 2.286,23 €. (Con escalas antiguas que usan 28.798 €, el resultado sería ≈ 2.287,23 €.)

Preguntas frecuentes

¿Es un cálculo exacto? No: omite la décote (reducción para rentas bajas) y diversos créditos fiscales, por lo que el impuesto real puede ser menor.

¿Qué renta debo introducir? Tu renta neta imponible, una vez aplicada la deducción estándar del 10 % o los gastos reales.

¿Sirve para parejas? Sí: las parejas casadas o en PACS que declaran de forma conjunta computan 2 partes.