ما هي حاسبة ضريبة الدخل في فرنسا؟

خاصة بفرنسا فقط. تقدّم هذه الأداة تقديراً لضريبة الدخل الشخصية الفرنسية (impôt sur le revenu) للسنة الضريبية 2024 (أي الدخل المكتسب خلال عام 2023 والمفروض عليه الضريبة في 2024)، وذلك باستخدام الشرائح التصاعدية الرسمية ونظام الحصص العائلية المعروف بـquotient familial. تذكّر أن النتيجة تقديرية فقط، ولا تشمل التخفيض الضريبي (décote) أو الإعفاءات الخاصة أو المساهمات الاجتماعية (CSG/CRDS). وإذا كنت مقيماً خارج فرنسا فقد تختلف القواعد الضريبية في بلدك تماماً.

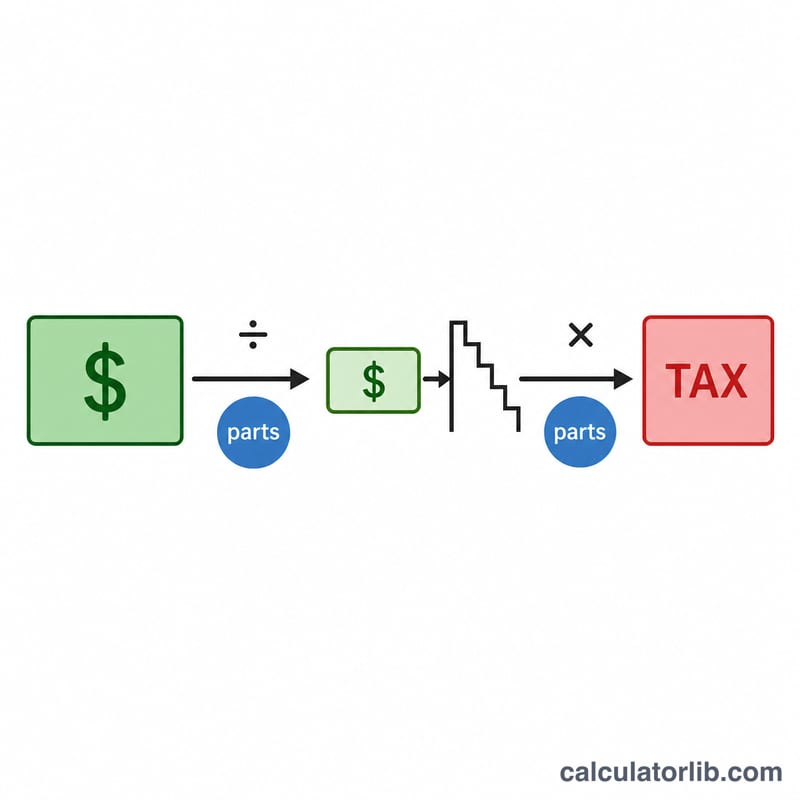

كيفية استخدامها

أدخل صافي دخلك الخاضع للضريبة (revenu net imposable) خلال السنة، ثم اختر حالتك الاجتماعية وعدد الأطفال المعالين. تقوم الحاسبة بتقسيم دخلك إلى "حصص" وفق نظام الحصص العائلية، ثم تطبّق الجدول التصاعدي على الدخل المخصص لكل حصة، وأخيراً تضرب الضريبة الناتجة في عدد الحصص.

شرح المعادلة

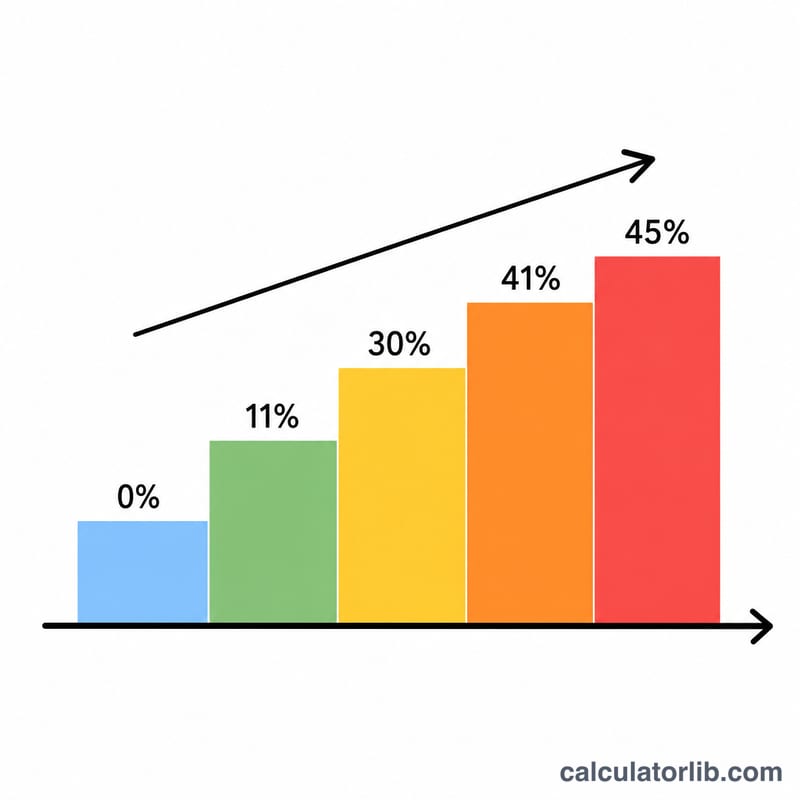

الشرائح المعتمدة لعام 2024 (لكل حصة) هي كالتالي: 0% حتى 11٬294 يورو؛ 11% من 11٬294 إلى 28٬797 يورو؛ 30% من 28٬797 إلى 82٬341 يورو؛ 41% من 82٬341 إلى 177٬106 يورو؛ و45% لما يزيد عن 177٬106 يورو. يُحتسب الشخص الأعزب حصة واحدة، والزوجان المتزوجان أو المرتبطان باتفاقية PACS حصتين، ويضيف الطفلان الأولان نصف حصة لكل منهما، بينما يضيف كل طفل إضافي حصة كاملة.

$$\text{الضريبة} = \left[ \sum_i \left( \text{الدخل لكل حصة ضمن الشريحة}_i \times \text{نسبة الشريحة}_i \right) \right] \times \text{عدد الحصص}$$

مثال تطبيقي

شخص أعزب (حصة واحدة) يكسب 30٬000 يورو: أول 11٬294 يورو معفاة من الضريبة؛ والمبلغ من 11٬294 إلى 28٬797 يورو (أي 17٬503 يورو) يخضع لنسبة 11% \(= 1\,925.33\) يورو؛ والمبلغ من 28٬797 إلى 30٬000 يورو (أي 1٬203 يورو) يخضع لنسبة 30% \(= 360.90\) يورو. الإجمالي ≈ 2٬286.23 يورو. (الجداول الأقدم التي تعتمد عتبة 28٬798 يورو تعطي ≈ 2٬287.23 يورو.)

الأسئلة الشائعة

هل النتيجة دقيقة تماماً؟ لا، فهي لا تأخذ في الحسبان التخفيض الضريبي (décote) لذوي الدخل المنخفض ولا مختلف الإعفاءات، لذا قد تكون الضريبة الفعلية أقل.

ما الدخل الذي يجب إدخاله؟ صافي دخلك الخاضع للضريبة بعد الخصم القياسي البالغ 10% أو بعد خصم النفقات الفعلية.

هل تشمل الأزواج؟ نعم، الأزواج المتزوجون أو المرتبطون باتفاقية PACS والذين يقدمون إقراراً ضريبياً مشتركاً يُحتسبون حصتين.