फ्रांस आयकर कैलकुलेटर क्या है?

यह केवल फ्रांस पर लागू होता है। यह टूल कर वर्ष 2024 (2023 में अर्जित आय, जिस पर 2024 में कर लगता है) के लिए फ्रांसीसी व्यक्तिगत आयकर (impôt sur le revenu) का अनुमान देता है। इसमें आधिकारिक प्रोग्रेसिव ब्रैकेट और quotient familial (फैमिली क्वोशेंट यानी पारिवारिक हिस्सा) प्रणाली का उपयोग होता है। ध्यान दें कि यह केवल एक अनुमान है और इसमें décote, विशेष छूट या सामाजिक अंशदान (CSG/CRDS) शामिल नहीं हैं। यदि आप भारत या किसी अन्य देश में रहते हैं, तो यह कैलकुलेटर आप पर लागू नहीं होगा क्योंकि हर देश के कर नियम अलग होते हैं।

इसका उपयोग कैसे करें

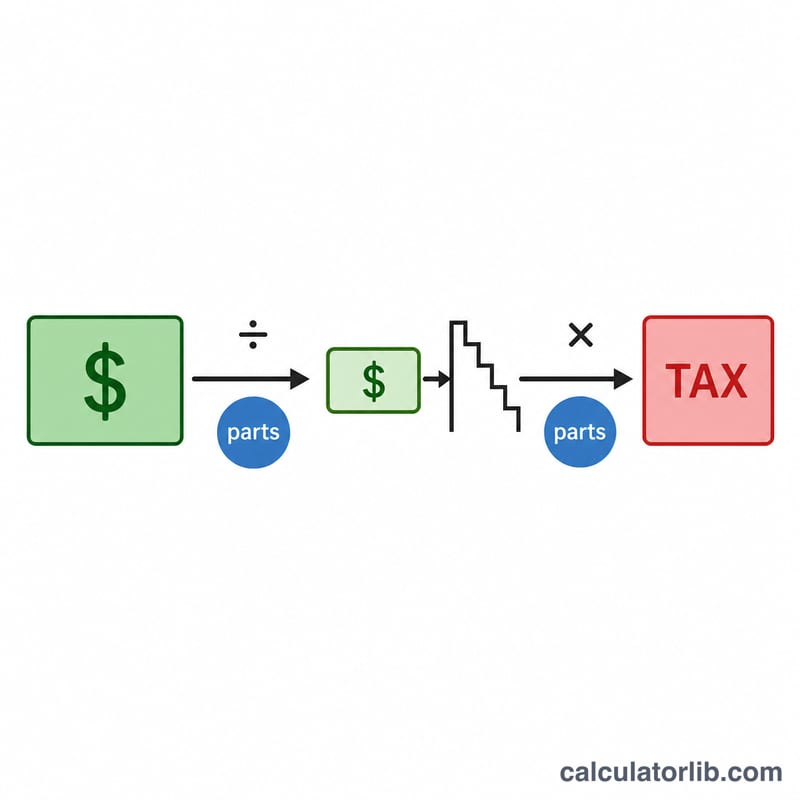

वर्ष के लिए अपनी शुद्ध कर योग्य आय (revenu net imposable) दर्ज करें, अपनी वैवाहिक स्थिति चुनें और आश्रित बच्चों की संख्या भरें। कैलकुलेटर फैमिली क्वोशेंट के अनुसार आपकी आय को "हिस्सों" (parts) में बाँटता है, प्रति हिस्सा आय पर प्रोग्रेसिव स्केल लागू करता है, और फिर परिणामी कर को हिस्सों की संख्या से गुणा कर देता है।

फॉर्मूला समझें

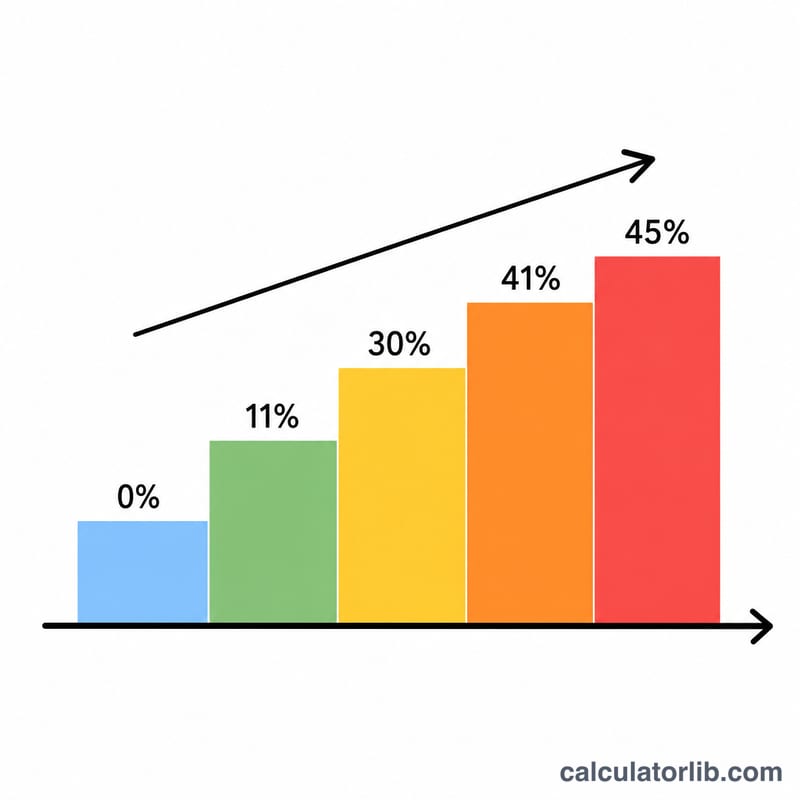

2024 के ब्रैकेट (प्रति हिस्सा) इस प्रकार हैं: €11,294 तक 0%; €11,294 से €28,797 तक 11%; €28,797 से €82,341 तक 30%; €82,341 से €177,106 तक 41%; और €177,106 से ऊपर 45%। एक अविवाहित व्यक्ति 1 हिस्सा गिना जाता है, विवाहित/PACS दंपति 2 हिस्से, पहले दो बच्चे 0.5 हिस्सा प्रत्येक जोड़ते हैं, और उसके बाद का हर बच्चा 1 पूरा हिस्सा जोड़ता है।

$$\text{कर} = \left[ \sum \left( \text{ब्रैकेट के भीतर प्रति हिस्सा आय} \times \text{ब्रैकेट दर} \right) \right] \times \text{हिस्सों की संख्या}$$

हल किया गया उदाहरण

एक अविवाहित व्यक्ति (1 हिस्सा) जो €30,000 कमाता है: पहले €11,294 पर कोई कर नहीं; €11,294–€28,797 (€17,503) पर 11% कर \( = €1{,}925.33 \); €28,797–€30,000 (€1,203) पर 30% कर \( = €360.90 \)। कुल \( \approx €2{,}286.23 \)। (€28,798 वाले पुराने स्केल से \( \approx €2{,}287.23 \) आता है।)

अक्सर पूछे जाने वाले प्रश्न

क्या यह बिल्कुल सटीक है? नहीं — इसमें décote (कम आय वालों के लिए राहत) और कई क्रेडिट शामिल नहीं हैं, इसलिए वास्तविक कर इससे कम हो सकता है।

मुझे कौन-सी आय दर्ज करनी चाहिए? मानक 10% कटौती या वास्तविक खर्चों के बाद बची आपकी शुद्ध कर योग्य आय।

क्या यह दंपतियों के लिए भी काम करता है? हाँ, संयुक्त रूप से फाइल करने वाले विवाहित/PACS दंपति 2 हिस्से का उपयोग करते हैं।