프랑스 소득세 계산기란?

이 계산기는 프랑스에만 적용됩니다. 2024년 과세연도(2023년에 벌어들인 소득을 2024년에 과세) 기준 프랑스 개인 소득세(impôt sur le revenu)를 공식 누진세율과 가족계수(quotient familial) 제도를 활용해 추정해 줍니다. 어디까지나 예상 금액이며, 저소득 감면(décote)이나 각종 세액공제, 사회보장기여금(CSG/CRDS)은 포함하지 않습니다. 한국의 종합소득세 체계와는 구조가 다르니 참고용으로만 활용하세요.

사용 방법

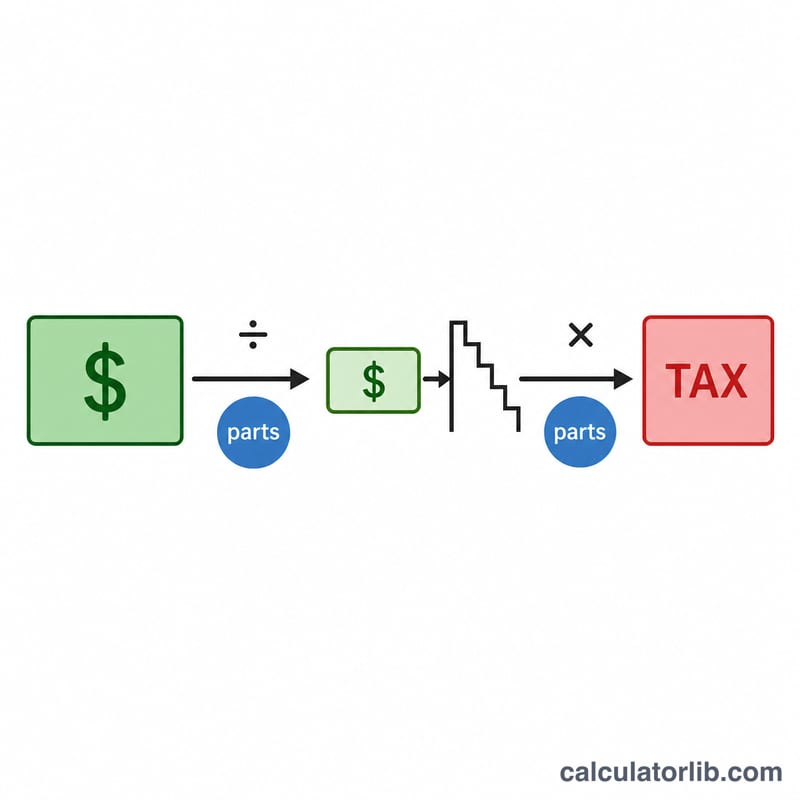

연간 순과세소득(revenu net imposable)을 입력하고, 혼인 상태와 부양 자녀 수를 선택하세요. 계산기는 가족계수에 따라 소득을 여러 "지분(part)"으로 나누고, 1지분당 소득에 누진세율을 적용한 뒤, 그 결과로 나온 세액에 다시 지분 수를 곱해 최종 세액을 산출합니다.

계산 공식 풀이

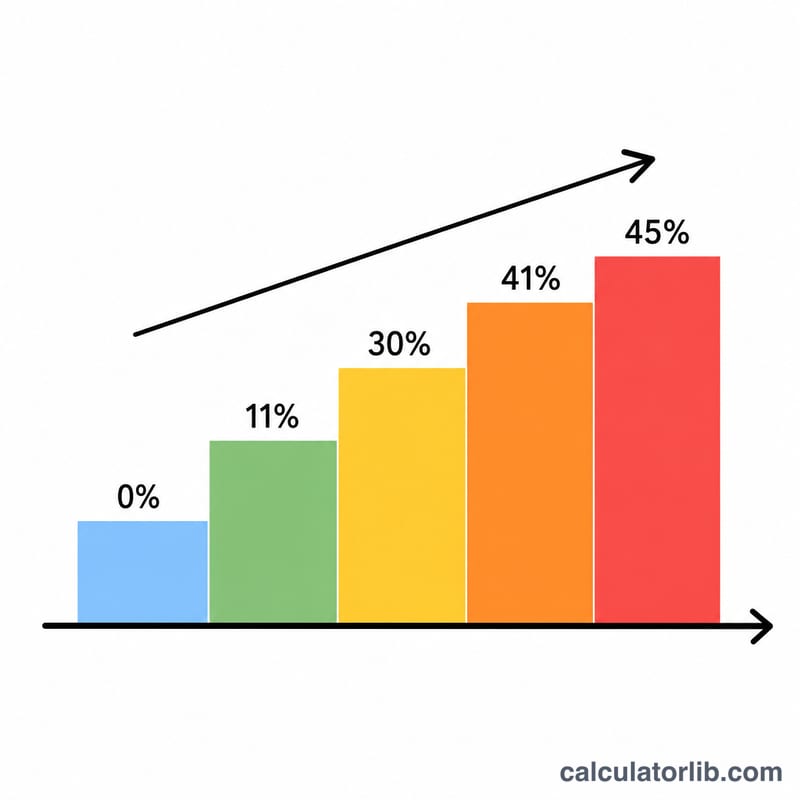

2024년 적용 세율 구간(1지분 기준)은 다음과 같습니다. €11,294까지 0%, €11,294~€28,797 구간 11%, €28,797~€82,341 구간 30%, €82,341~€177,106 구간 41%, €177,106 초과분 45%입니다. 독신자는 1지분, 결혼·PACS 부부는 2지분으로 계산하며, 첫째와 둘째 자녀는 각각 0.5지분씩, 셋째 이후 자녀부터는 1지분씩 추가됩니다.

$$\text{세액} = T\!\left(\frac{\text{소득}}{N}\right) \times N$$ $$\text{여기서}\quad \left\{ \begin{aligned} N &= 1 + 0.5\,\text{자녀 수} \quad (\text{첫 2명; 이후 1명당 +1}) \\ T(x) &= \textstyle\sum_i \text{rate}_i \cdot \max(0,\ \min(x, b_{i+1}) - b_i) \end{aligned} \right.$$

계산 예시

독신자(1지분)가 €30,000을 번 경우를 보겠습니다. 처음 €11,294는 비과세, €11,294~€28,797 구간(€17,503)은 11% 적용으로 \(€17{,}503 \times 0.11 = €1{,}925.33\), €28,797~€30,000 구간(€1,203)은 30% 적용으로 \(€1{,}203 \times 0.30 = €360.90\)입니다. 합계는 약 \(€1{,}925.33 + €360.90 = €2{,}286.23\)입니다. (€28,798 기준의 구버전 세율표를 쓰면 약 €2,287.23이 됩니다.)

자주 묻는 질문

이 결과가 정확한가요? 아닙니다. 저소득 감면(décote)과 각종 세액공제가 반영되지 않으므로 실제 세액은 더 낮을 수 있습니다.

어떤 소득을 입력해야 하나요? 기본 10% 공제 또는 실제 경비를 차감한 후의 순과세소득을 입력하세요.

부부도 계산할 수 있나요? 네. 결혼·PACS 부부가 합산 신고하는 경우 2지분으로 계산합니다.