ماذا تفعل هذه الحاسبة

صُممت هذه الأداة لـالعاملين المستقلين (Sole Traders) في المملكة المتحدة. تقدّر لك ضريبة الدخل واشتراكات التأمين الوطني عن السنة الضريبية 2026/27 بناءً على أرباحك السنوية الخاضعة للضريبة، وتعرض صافي ربحك ومعدل الضريبة الفعلي. وتفترض الحاسبة عدم وجود أي دخل آخر لديك وأنّ الإعفاء الشخصي القياسي ينطبق عليك. ملاحظة: هذه قواعد بريطانية خاصة، وتختلف الأنظمة الضريبية في الدول العربية وغيرها اختلافًا كبيرًا.

طريقة الاستخدام

أدخِل أرباح نشاطك السنوية (إجمالي الإيرادات ناقص المصروفات المسموح بها). تخصم الحاسبة إعفاءك الشخصي، ثم تطبّق شرائح ضريبة الدخل، وتضيف اشتراكات التأمين الوطني من الفئة 4. أما اشتراكات الفئة 2 فتظهر بقيمة \(£0\)، لأنّه اعتبارًا من 2024/25 يُعامَل العاملون المستقلون الذين تتجاوز أرباحهم حد الأرباح الصغيرة (Small Profits Threshold) كأنّهم سدّدوها دون فرض مبلغ فعلي عليهم.

شرح المعادلة

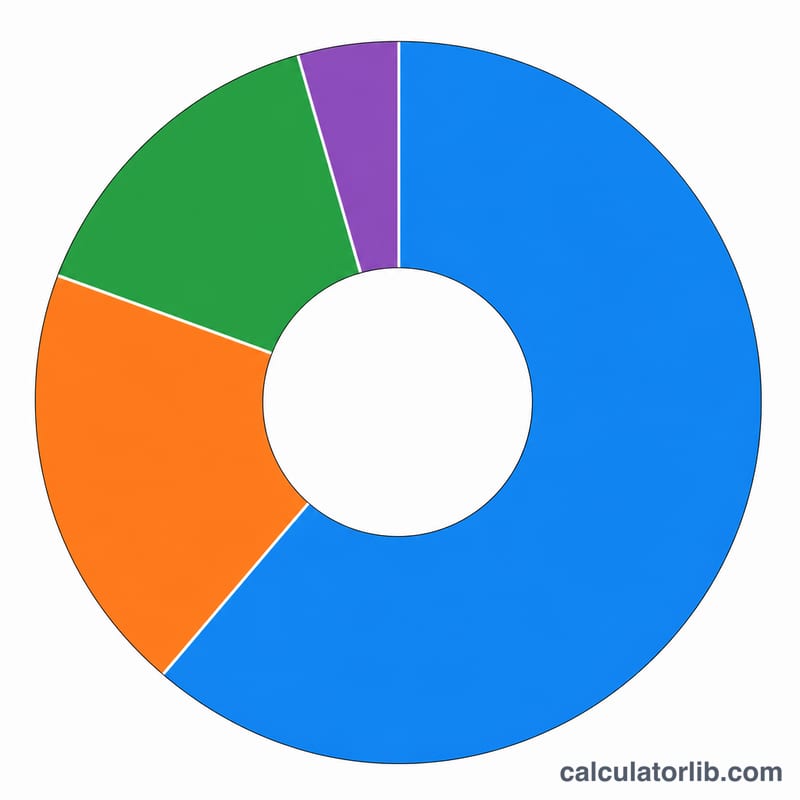

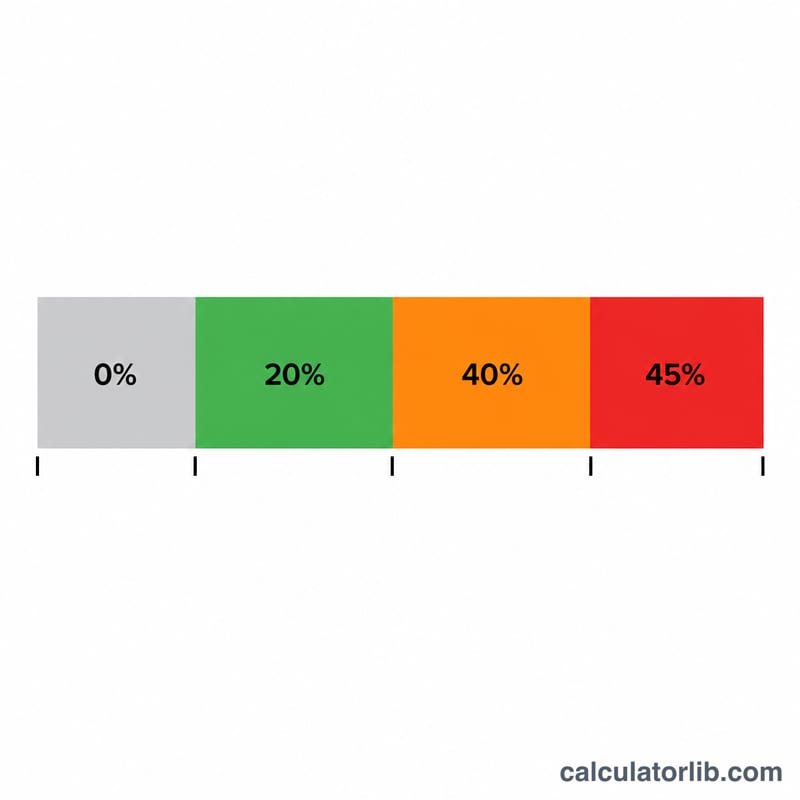

تُفرض ضريبة الدخل على الأرباح التي تتجاوز الإعفاء الشخصي البالغ \(£12{,}570\): بنسبة 20% على أول \(£37{,}700\) من الدخل الخاضع للضريبة، و40% حتى \(£125{,}140\)، و45% على ما يزيد عن ذلك. ويتناقص الإعفاء الشخصي بمقدار \(£1\) عن كل \(£2\) من الأرباح التي تتجاوز \(£100{,}000\). أما اشتراكات التأمين الوطني من الفئة 4 فتُفرض بنسبة 6% على ما بين \(£12{,}570\) و\(£50{,}270\)، ثم 2% على الأرباح التي تتجاوز \(£50{,}270\).

$$\begin{gathered} \text{Total Tax} = \text{Income Tax} + \text{Class 4 NIC} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{PA} &= 12{,}570 - \max\!\left(0,\ \tfrac{\text{Profit}-100{,}000}{2}\right) \\ T &= \max(0,\ \text{Profit} - \text{PA}) \\ \text{Income Tax} &= 0.20\,T_{\le 37{,}700} + 0.40\,T_{\le 112{,}300} + 0.45\,T_{>} \\ \text{Class 4} &= 0.06\,(P_{\le 50{,}270}\!-\!12{,}570) + 0.02\,(P\!-\!50{,}270) \end{aligned} \right. \end{gathered}$$

مثال محلول

على ربح قدره \(£60{,}000\): يكون الدخل الخاضع للضريبة \(£47{,}430\). ضريبة الدخل: $$£37{,}700 \times 20\% + £9{,}730 \times 40\% = £7{,}540 + £3{,}892 = £11{,}432$$ اشتراكات التأمين الوطني من الفئة 4: $$(£50{,}270 - £12{,}570) \times 6\% + (£60{,}000 - £50{,}270) \times 2\% = £2{,}262 + £194.60 = £2{,}456.60$$ الإجمالي \(= £13{,}888.60\).

الأسئلة الشائعة

هل تشمل الحاسبة بدل التداول (Trading Allowance)؟ لا — أدخِل الربح بعد خصم المصروفات؛ فبدل التداول البالغ \(£1{,}000\) لا يُطبَّق تلقائيًا.

هل اشتراكات الفئة 2 صفر فعلًا؟ في سنة 2024/25، تعني الأرباح التي تتجاوز حد الأرباح الصغيرة عدم فرض رسوم الفئة 2، مع استمرار احتساب الاشتراكات لصالحك.

هل هذا رقم رسمي؟ إنّه تقدير تقريبي. اعتمد على نظام التقييم الذاتي لدى هيئة الضرائب البريطانية (HMRC) أو على محاسب لإعداد إقرارك النهائي.