Qué hace esta calculadora

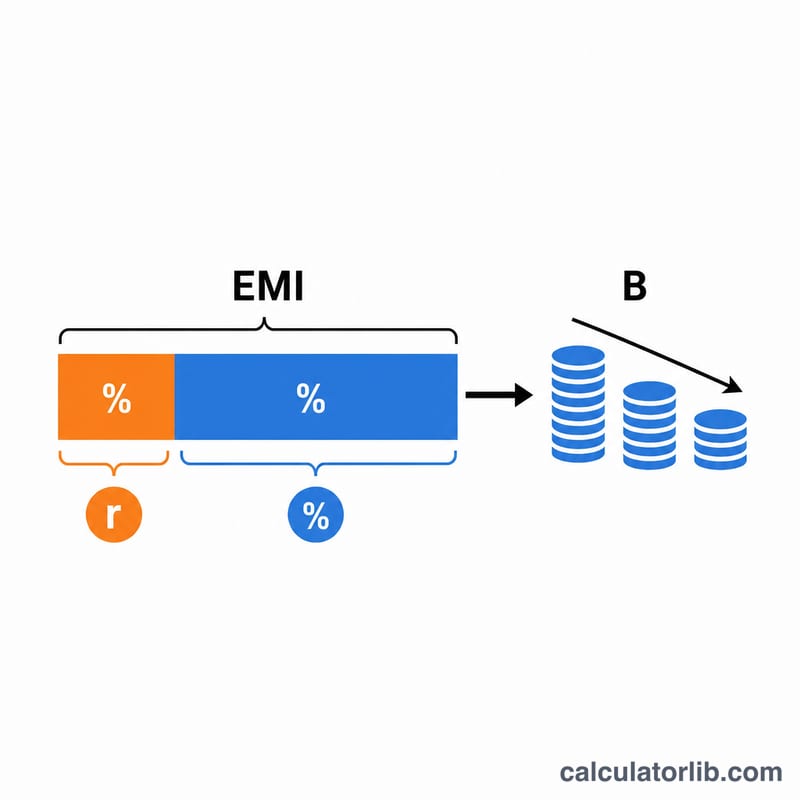

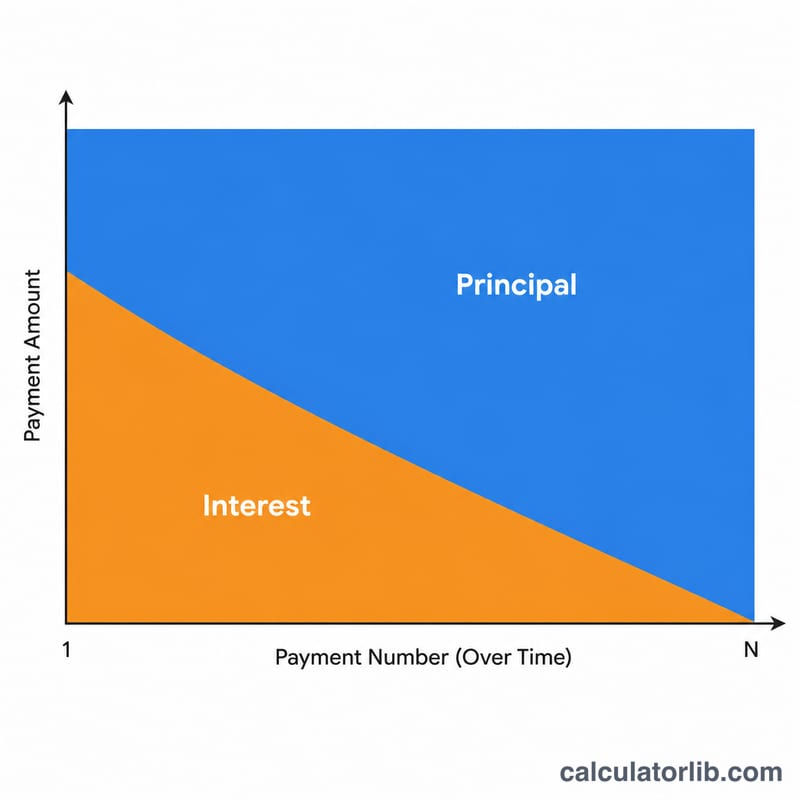

Cada cuota de un préstamo a tipo fijo se reparte en dos partes: los intereses (lo que el banco cobra por el saldo pendiente) y el capital (la cantidad que realmente reduce tu deuda). Al principio del préstamo, casi toda la cuota se destina a intereses; más adelante, la mayor parte va al capital. Esta Calculadora de Desglose entre Capital e Intereses te muestra el reparto exacto de cualquier cuota concreta de un préstamo con amortización francesa, ya sea una hipoteca, un préstamo para un coche o un préstamo personal.

Cómo se usa

Introduce el importe inicial del préstamo, el tipo de interés anual, el plazo en años y el número de la cuota que quieres analizar. La calculadora obtiene la cuota mensual constante (la conocida EMI o cuota fija), el saldo pendiente justo antes de esa cuota y, a continuación, separa el pago en capital e intereses. También te indica el saldo que queda después de aplicar la cuota.

La fórmula explicada

Primero se calcula la cuota mensual con la fórmula estándar de amortización: $$\text{EMI} = P\cdot\dfrac{r(1+r)^{n}}{(1+r)^{n}-1}$$ donde \(r\) es el tipo mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número total de cuotas. El saldo justo antes de la cuota \(k\) es $$B_{k-1} = P(1+r)^{k-1} - \text{EMI}\,\dfrac{(1+r)^{k-1}-1}{r}$$ A partir de ahí, $$\text{Intereses}_k = B_{k-1}\times r, \quad \text{Capital}_k = \text{EMI} - \text{Intereses}_k$$

Ejemplo práctico

En un préstamo de 200.000 $ al 6 % anual a 30 años, la cuota mensual ronda los 1.199,10 $. En la cuota n.º 1, el saldo previo es el total de 200.000 $, así que los intereses son $$200.000 \times 0{,}005 = 1.000{,}00\ \$$$ y el capital es $$1.199{,}10 - 1.000{,}00 = 199{,}10\ \$$$ La parte de capital va creciendo con cada cuota siguiente.

Preguntas frecuentes

¿Por qué tantos intereses en mis primeras cuotas? Los intereses se calculan sobre el saldo pendiente, que es el más alto al inicio del préstamo, por lo que en ese momento la parte de intereses es la mayor.

¿Se asume un tipo fijo? Sí. Se modela un préstamo estándar a tipo fijo con amortización completa y cuotas mensuales iguales.

¿Y si mi tipo es del 0 %? Con un tipo del 0 %, cada cuota es íntegramente capital e igual al importe del préstamo dividido entre el número de cuotas.