Công cụ này giúp bạn điều gì

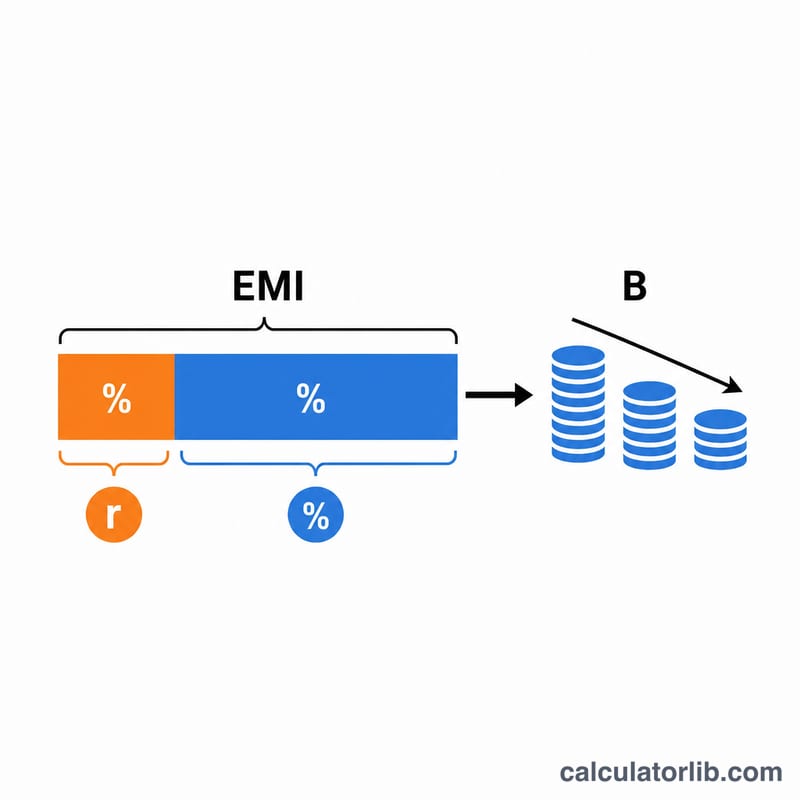

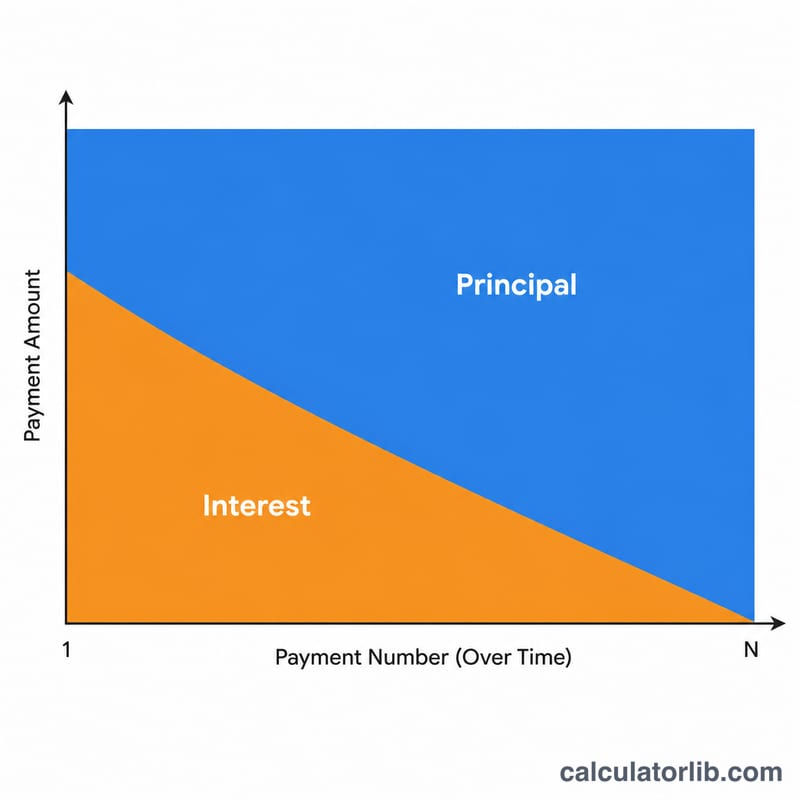

Mỗi kỳ trả nợ của khoản vay lãi suất cố định đều được chia làm hai phần: lãi (chi phí ngân hàng tính trên dư nợ còn lại) và gốc (phần thực sự làm giảm số tiền bạn còn nợ). Ở những kỳ đầu, phần lớn số tiền bạn trả là lãi; càng về sau, phần gốc càng chiếm tỷ trọng lớn hơn. Công Cụ Tính Gốc và Lãi này cho bạn thấy chính xác tỷ lệ gốc - lãi của bất kỳ kỳ trả nợ nào trên khoản vay trả góp như vay mua nhà, vay mua ô tô hay vay tiêu dùng.

Cách sử dụng

Bạn hãy nhập số tiền vay ban đầu, lãi suất hằng năm, kỳ hạn vay (tính theo năm) và số thứ tự kỳ trả nợ mà bạn muốn xem. Công cụ sẽ tính ra khoản trả hằng tháng cố định (EMI), dư nợ còn lại ngay trước kỳ đó, rồi tách số tiền trả thành phần gốc và phần lãi. Đồng thời, nó cũng hiển thị dư nợ còn lại sau khi bạn đã trả kỳ này.

Giải thích công thức

Trước tiên, khoản trả hằng tháng được tính bằng công thức trả góp chuẩn $$\text{EMI} = \frac{P\cdot r\cdot (1+r)^{n}}{(1+r)^{n} - 1}$$ trong đó \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100) và \(n\) là tổng số kỳ trả. Dư nợ ngay trước kỳ thứ \(k\) là $$B_{k-1} = P\cdot(1+r)^{k-1} - \text{EMI}\cdot\frac{(1+r)^{k-1} - 1}{r}$$ Từ đó, \(\text{Lãi}_k = B_{k-1} \times r\) và \(\text{Gốc}_k = \text{EMI} - \text{Lãi}_k\).

Ví dụ minh họa

Với khoản vay 200.000 USD, lãi suất 6%/năm trong 30 năm, khoản trả hằng tháng vào khoảng 1.199,10 USD. Ở kỳ #1, dư nợ trước khi trả là toàn bộ 200.000 USD, nên lãi $$= 200{.}000 \times 0{,}005 = 1{.}000{,}00 \text{ USD}$$ và gốc $$= 1{.}199{,}10 - 1{.}000{,}00 = 199{,}10 \text{ USD}$$ Phần gốc sẽ tăng dần qua từng kỳ trả tiếp theo. (Lưu ý: ví dụ dùng đơn vị USD, nhưng công thức áp dụng cho mọi loại tiền tệ, kể cả VND, miễn là cách tính lãi trả góp giống nhau.)

Câu hỏi thường gặp

Vì sao những kỳ đầu phần lãi lại nhiều đến vậy? Lãi được tính trên dư nợ còn lại, mà dư nợ lúc đầu là cao nhất, nên phần lãi ở giai đoạn này cũng lớn nhất.

Công cụ này có giả định lãi suất cố định không? Có. Nó mô phỏng khoản vay trả góp lãi suất cố định tiêu chuẩn với số tiền trả hằng tháng bằng nhau. Nếu khoản vay của bạn áp dụng lãi suất thả nổi (thường gặp ở Việt Nam sau thời gian ưu đãi), kết quả sẽ chỉ mang tính tham khảo.

Nếu lãi suất là 0% thì sao? Khi lãi suất bằng 0%, mỗi kỳ trả đều là gốc thuần túy, bằng số tiền vay chia cho tổng số kỳ trả.