À quoi sert ce calculateur

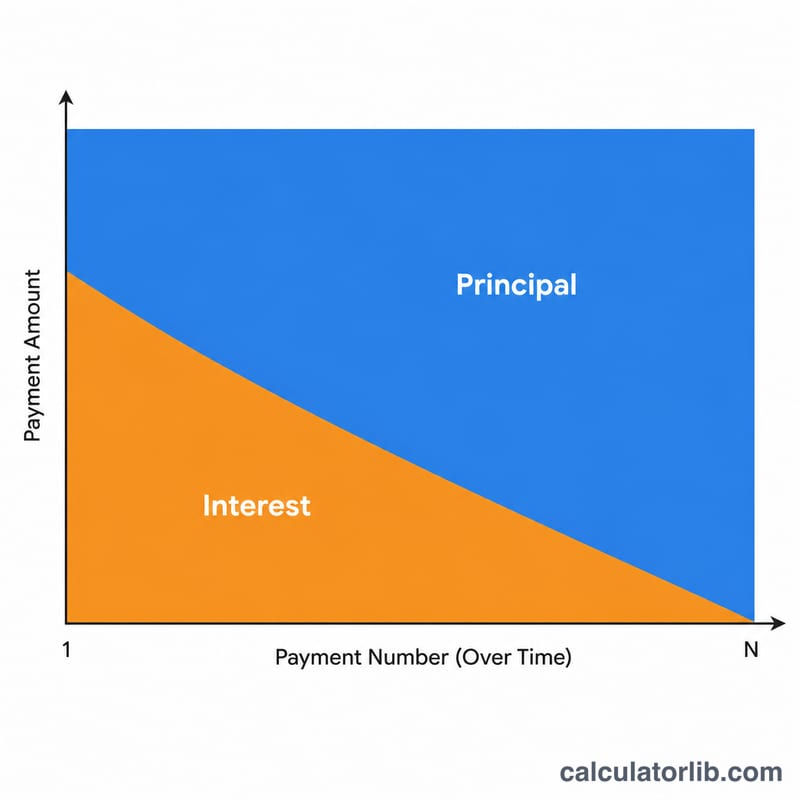

Chaque mensualité d'un prêt à taux fixe se divise en deux : les intérêts (la rémunération que perçoit le prêteur sur le capital restant dû) et le capital (la somme qui réduit réellement votre dette). En début de prêt, l'essentiel de chaque échéance correspond aux intérêts ; plus tard, c'est le capital qui domine. Ce calculateur de répartition capital / intérêts vous montre la décomposition exacte de n'importe quelle échéance d'un prêt amortissable : crédit immobilier, prêt auto ou prêt personnel.

Comment l'utiliser

Indiquez le montant initial emprunté, le taux d'intérêt annuel, la durée du prêt en années et le numéro de l'échéance que vous souhaitez examiner. Le calculateur détermine la mensualité constante, le capital restant dû juste avant cette échéance, puis répartit le paiement entre capital et intérêts. Il affiche également le capital restant dû une fois la mensualité réglée.

La formule expliquée

On calcule d'abord la mensualité à l'aide de la formule d'amortissement classique : $$M = C\cdot r\cdot\dfrac{(1+r)^{n}}{(1+r)^{n} - 1}$$ où \(r\) est le taux mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre total d'échéances. Le capital restant dû juste avant l'échéance \(k\) vaut $$B_{k-1} = C\cdot(1+r)^{k-1} - M\cdot\dfrac{(1+r)^{k-1} - 1}{r}$$ On a ensuite \(\text{Intérêts}_k = B_{k-1} \times r\) et \(\text{Capital}_k = M - \text{Intérêts}_k\).

Exemple chiffré

Pour un prêt de 200 000 $ à 6 % par an sur 30 ans, la mensualité s'élève à environ 1 199,10 $. À la 1re échéance, le capital restant dû est encore de 200 000 $ : les intérêts valent donc $$200\,000 \times 0{,}005 = 1\,000{,}00\ \$$$ et le capital remboursé $$1\,199{,}10 - 1\,000{,}00 = 199{,}10\ \$$$ La part de capital augmente à chaque échéance suivante.

FAQ

Pourquoi mes premières mensualités sont-elles surtout composées d'intérêts ? Les intérêts sont calculés sur le capital restant dû, qui est à son maximum au départ : la part d'intérêts est donc la plus élevée à ce moment-là.

Le calcul suppose-t-il un taux fixe ? Oui. Il modélise un prêt classique à taux fixe entièrement amortissable, avec des mensualités constantes.

Et si mon taux est de 0 % ? À 0 %, chaque mensualité correspond uniquement au remboursement du capital, soit le montant emprunté divisé par le nombre d'échéances.