À quoi sert ce calculateur

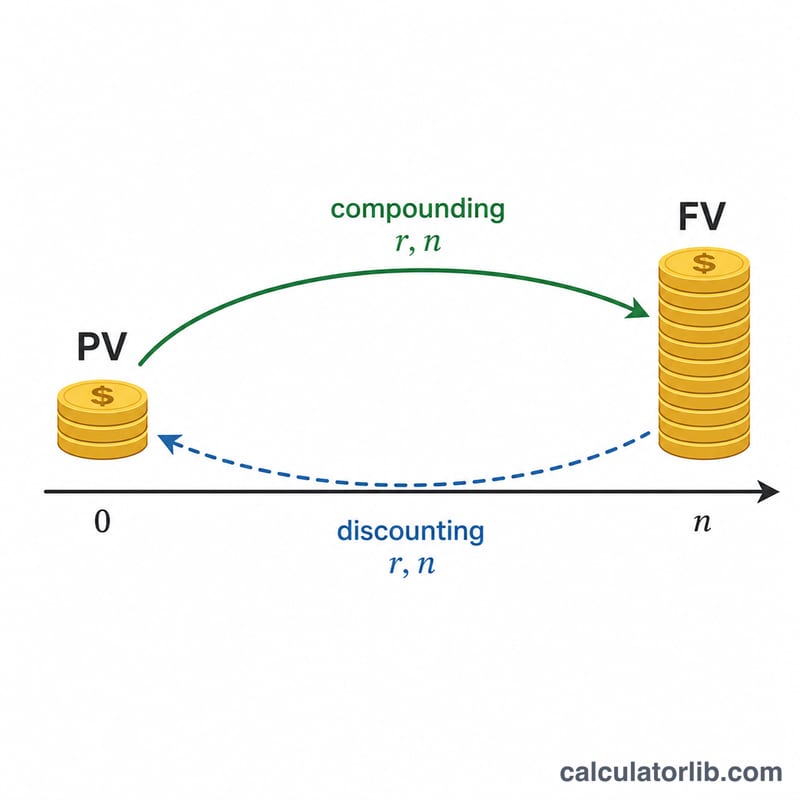

Ce calculateur répond à une question d'épargne très courante : combien dois-je placer dès maintenant, sous forme d'un versement unique, pour disposer d'une somme précise à une date future ? Il calcule la valeur actuelle de votre objectif, c'est-à-dire le capital qui, laissé à fructifier à un taux annuel fixe, atteindra le montant visé. Il s'agit d'un calcul universel, valable dans n'importe quel pays ou n'importe quelle devise.

Comment l'utiliser

Saisissez trois valeurs : le montant de votre objectif futur (la somme que vous souhaitez détenir), le taux d'intérêt ou de croissance annuel que vous anticipez, et le nombre d'années qui vous séparent de cette échéance. Le calculateur vous indique le versement unique à effectuer aujourd'hui, ainsi que le total des intérêts que ce capital aura générés en chemin.

La formule expliquée

La formule de la valeur actuelle est $$PV = \frac{\text{Future Goal (\$)}}{\left(1 + \dfrac{\text{Rate (\%)}}{100}\right)^{\text{Years}}}$$ où VF désigne l'objectif futur, \(r\) le taux annuel exprimé en décimale (5 % = 0,05) et \(n\) le nombre d'années. Le dénominateur \((1 + r)^n\) correspond au facteur de croissance par capitalisation ; diviser l'objectif par ce facteur revient à « actualiser » la somme pour la ramener à sa valeur d'aujourd'hui. Plus le taux est élevé ou l'horizon long, plus le capital à placer dès maintenant est faible.

Exemple chiffré

Supposons que vous souhaitiez disposer de 10 000 $ dans 10 ans, avec une croissance annuelle attendue de 5 %. Le facteur de croissance vaut \((1{,}05)^{10} \approx 1{,}62889\). En divisant : $$\frac{10\,000\ \$}{1{,}62889} \approx 6\,139{,}13\ \$$$ Autrement dit, un versement unique d'environ 6 139 $ aujourd'hui se transformera en 10 000 $, soit près de 3 861 $ d'intérêts gagnés.

Questions fréquentes

Le calcul suppose-t-il une capitalisation mensuelle ? Non, il repose sur une capitalisation annuelle. Pour d'autres fréquences, convertissez votre taux et vos périodes en conséquence.

Et si je prévois aussi des versements réguliers ? Cet outil ne traite qu'un capital unique. Des versements récurrents nécessitent un calcul de rente (versement périodique, PMT).

Le taux peut-il être de 0 % ? Oui. Avec un taux de 0 %, le capital nécessaire est exactement égal à l'objectif, puisqu'aucune croissance n'intervient.