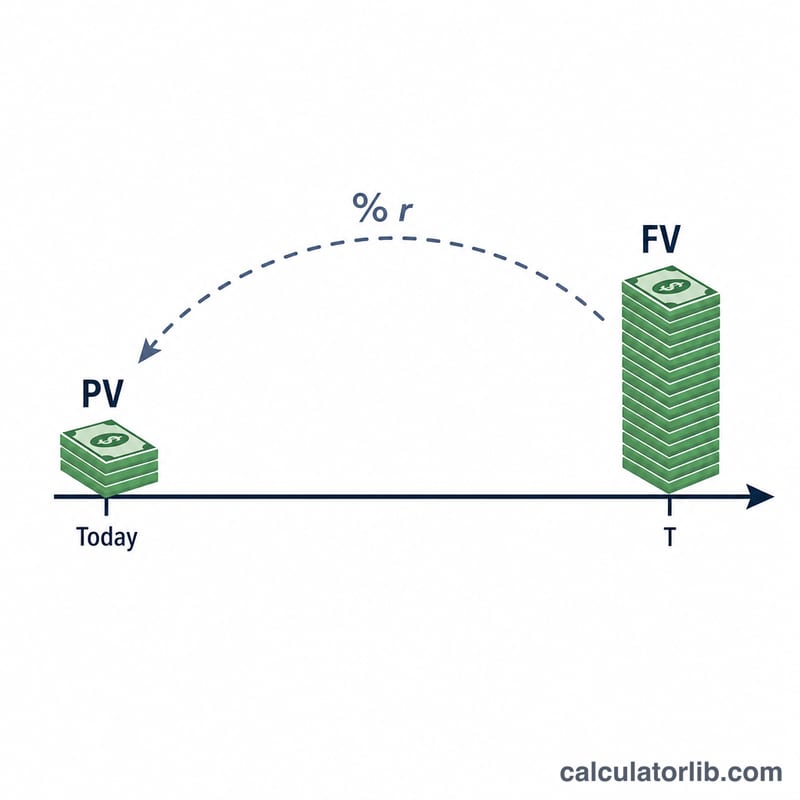

Qu'est-ce que la valeur actuelle ?

La valeur actuelle (VA) correspond à ce que vaut aujourd'hui une somme d'argent que vous comptez recevoir plus tard. Comme un capital peut être placé et générer un rendement au fil du temps, un euro disponible aujourd'hui vaut davantage que ce même euro demain. Ce calculateur répond à une question simple : « Combien dois-je placer aujourd'hui pour obtenir un montant précis dans le futur ? » — ou, autrement dit : « Que vaut réellement, dès maintenant, un paiement à venir ? »

Comment utiliser ce calculateur

Renseignez trois données : la valeur future (VF) — le montant que vous recevrez plus tard ; le taux d'actualisation annuel en pourcentage (votre rendement exigé ou le taux d'intérêt retenu) ; et le nombre de périodes exprimé en années. L'outil affiche aussitôt la valeur actuelle, ainsi que la décote totale et le facteur d'actualisation appliqué.

La formule expliquée

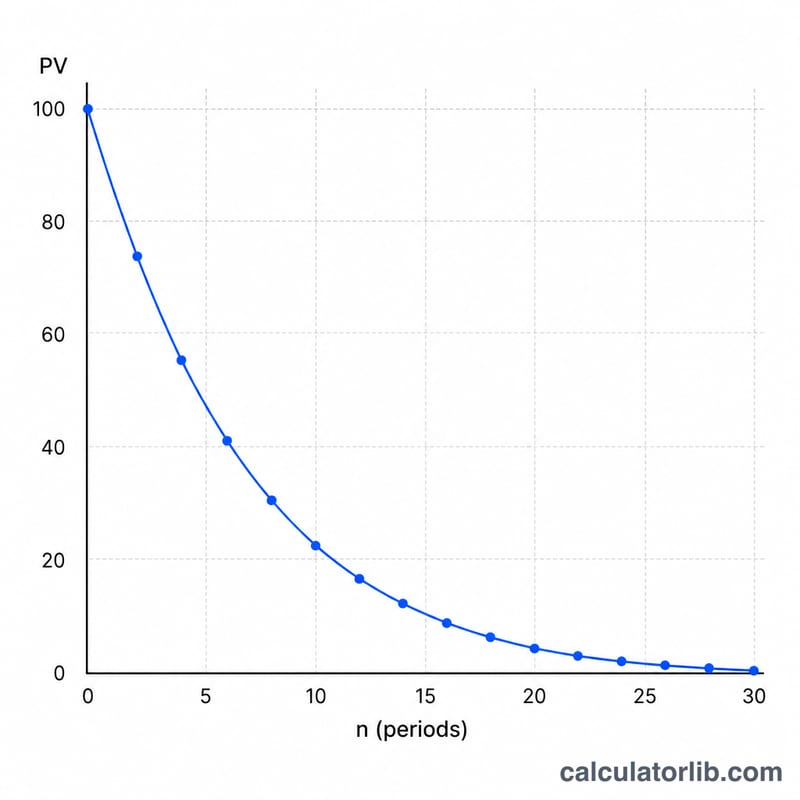

L'équation de base est $$VA = \dfrac{VF}{(1 + r)^n}$$ où VF désigne la somme future, r le taux d'actualisation par période (sous forme décimale) et n le nombre de périodes. Le dénominateur \((1 + r)^n\) est le facteur d'actualisation : il indique combien rapporterait aujourd'hui 1 € placé. En divisant la valeur future par ce facteur, on neutralise les intérêts composés pour faire apparaître la valeur équivalente d'aujourd'hui.

Exemple chiffré

Imaginons qu'on vous promette 10 000 € dans 10 ans, avec un taux d'actualisation de 5 % par an. Le facteur d'actualisation est \((1{,}05)^{10} \approx 1{,}628895\). On obtient alors $$VA = \dfrac{10\,000}{1{,}628895} \approx 6\,139{,}13\ \text{€}$$ Ainsi, recevoir 10 000 € dans dix ans équivaut à environ 6 139 € aujourd'hui à un taux de 5 % — soit une décote d'à peu près 3 861 €.

Foire aux questions

Quel taux d'actualisation choisir ? Retenez le rendement que vous pourriez réellement obtenir ailleurs, votre coût du capital, ou un taux qui reflète le risque et l'inflation associés au flux de trésorerie concerné.

Un taux plus élevé augmente-t-il ou diminue-t-il la valeur actuelle ? Un taux d'actualisation plus élevé fait baisser la valeur actuelle, car l'argent futur est décoté plus fortement.

n peut-il être un nombre décimal ? Oui — vous pouvez saisir des périodes partielles (par exemple 2,5 ans) : la formule fonctionne tout aussi bien avec des exposants fractionnaires.