Qu'est-ce que le calculateur d'objectif de profit ?

Le calculateur d'objectif de profit vous indique le chiffre d'affaires que votre entreprise doit générer pour atteindre un profit précis. Plutôt que d'estimer vos objectifs de vente au hasard, vous raisonnez à rebours à partir du bénéfice souhaité, en tenant compte à la fois de vos charges fixes et de la part de chaque vente absorbée par les coûts variables. C'est un outil de planification financière universel, adapté à toute devise et à tout secteur d'activité.

Comment l'utiliser

Saisissez trois valeurs : vos charges fixes (loyer, salaires, assurances — des coûts qui ne varient pas selon le volume des ventes), votre profit visé (le bénéfice que vous voulez conserver) et votre taux de coûts variables (les coûts variables tels que les matières premières et les commissions, exprimés en pourcentage du chiffre d'affaires). Le calculateur affiche le chiffre d'affaires total à réaliser, ainsi que votre marge sur coûts variables et une estimation de la répartition de vos coûts.

La formule expliquée

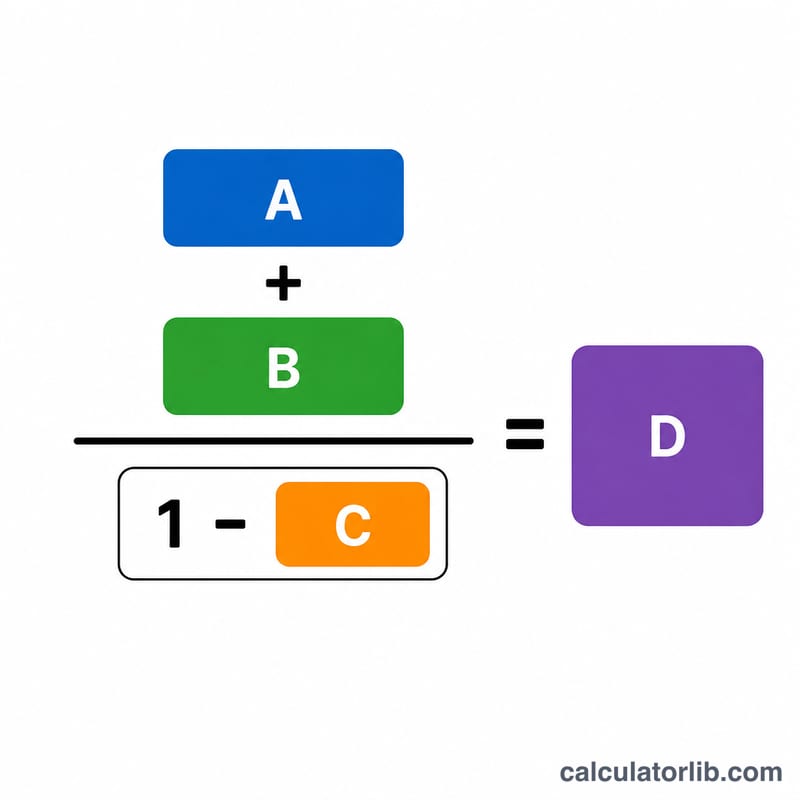

$$\text{Chiffre d'affaires requis} = \dfrac{\text{Charges fixes} + \text{Profit visé}}{1 - \text{Taux de coûts variables}}$$ Le dénominateur, soit \(1\) moins le taux de coûts variables, correspond à votre taux de marge sur coûts variables — la fraction de chaque euro de vente disponible pour couvrir les charges fixes et dégager du profit. En divisant le montant total à couvrir (charges fixes plus objectif de profit) par cette marge, vous obtenez le chiffre d'affaires nécessaire.

Exemple chiffré

Imaginons des charges fixes de 20 000 $, un profit visé de 10 000 $ et des coûts variables représentant 40 % du chiffre d'affaires. La marge sur coûts variables s'élève à \(1 - 0{,}40 = 0{,}60\). $$\text{Chiffre d'affaires requis} = \frac{20\,000 + 10\,000}{0{,}60} = \frac{30\,000}{0{,}60} = 50\,000\ \$$$ Avec 50 000 $ de ventes, les coûts variables atteignent 20 000 $, ce qui laisse 30 000 $ pour couvrir les 20 000 $ de charges fixes et dégager les 10 000 $ de profit.

FAQ

Qu'est-ce que le taux de coûts variables ? Il s'agit du total des coûts variables divisé par le chiffre d'affaires, exprimé en pourcentage. Si les matières premières et les commissions coûtent 40 $ pour chaque tranche de 100 $ de ventes, le taux est de 40 %.

Pourquoi ce taux doit-il rester inférieur à 100 % ? Si les coûts variables égalent ou dépassent 100 % du chiffre d'affaires, chaque vente engendre une perte et aucun niveau de chiffre d'affaires ne peut générer de profit — la marge sur coûts variables doit être positive.

Les impôts sont-ils pris en compte ? Non. Le profit visé correspond ici au résultat d'exploitation avant impôt. Fixez un objectif de profit plus élevé si vous souhaitez atteindre un montant précis après impôt.