¿Qué es la calculadora de objetivo de beneficio?

La calculadora de objetivo de beneficio te indica cuántos ingresos debe generar tu negocio para alcanzar una meta de beneficio concreta. En lugar de fijar objetivos de ventas a ciegas, trabajas hacia atrás partiendo del beneficio que quieres conseguir y teniendo en cuenta tanto tus costes fijos como la parte de cada venta que se llevan los costes variables. Es una herramienta universal de planificación financiera que funciona con cualquier moneda y en cualquier sector.

Cómo usarla

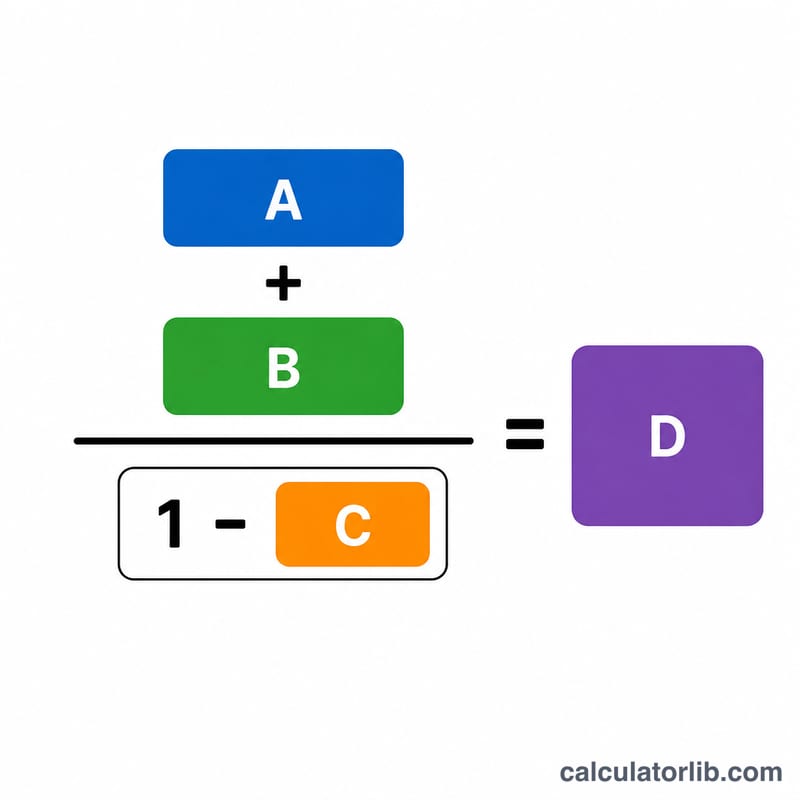

Introduce tres datos: tus costes fijos (alquiler, sueldos, seguros… gastos que no cambian con el volumen de ventas), tu beneficio objetivo (el beneficio que quieres que te quede) y tu ratio de costes variables (los costes variables, como materiales y comisiones, expresados como porcentaje de los ingresos). La calculadora te devuelve los ingresos totales que necesitas alcanzar, junto con tu margen de contribución y un desglose estimado de costes.

La fórmula explicada

$$\text{Ingresos necesarios} = \dfrac{\text{Costes fijos} + \text{Beneficio objetivo}}{1 - \text{Ratio de costes variables}}$$ El denominador, \(1\) menos el ratio de costes variables, es tu ratio de margen de contribución: la fracción de cada euro (o dólar) de venta que queda disponible para cubrir los costes fijos y generar beneficio. Al dividir el importe total que necesitas cubrir (costes fijos más meta de beneficio) entre ese margen, obtienes la cifra de ventas requerida.

Ejemplo práctico

Imagina que tus costes fijos son 20.000 $, tu beneficio objetivo es 10.000 $ y los costes variables suponen el 40 % de los ingresos. El margen de contribución es \(1 - 0{,}40 = 0{,}60\). $$\text{Ingresos necesarios} = \frac{20.000 + 10.000}{0{,}60} = \frac{30.000}{0{,}60} = \mathbf{50.000\ \$}$$ Con 50.000 $ de ventas, los costes variables ascienden a 20.000 $, lo que deja 30.000 $ para cubrir los 20.000 $ de costes fijos y obtener el beneficio de 10.000 $.

Preguntas frecuentes

¿Qué es el ratio de costes variables? Son los costes variables totales divididos entre los ingresos, expresados en porcentaje. Si los materiales y las comisiones cuestan 40 $ por cada 100 $ de ventas, el ratio es del 40 %.

¿Por qué el ratio debe ser inferior al 100 %? Si los costes variables igualan o superan el 100 % de los ingresos, cada venta genera pérdidas y ningún nivel de ingresos podrá producir beneficio: el margen de contribución tiene que ser positivo.

¿Incluye los impuestos? No. El beneficio objetivo aquí es el beneficio operativo antes de impuestos. Si necesitas una cifra concreta después de impuestos, fija una meta de beneficio más alta.