什麼是利潤目標計算機?

利潤目標計算機能告訴你,企業要賺到指定的目標利潤,究竟需要創造多少營收。與其憑感覺訂銷售目標,不如反過來從你想賺的利潤倒推,同時把固定成本以及每筆銷售被變動成本吃掉的部分都一併納入考量。這是一款通用的財務規劃工具,適用於任何幣別與任何產業。

如何使用

只要輸入三個數字:你的固定成本(房租、薪資、保險等不隨銷量變動的支出)、你的目標利潤(你希望最後留下來的利潤),以及你的變動成本率(原料、佣金等變動成本,以佔營收的百分比表示)。計算機會立刻算出你必須達成的總營收,並附上邊際貢獻與各項成本的概估明細。

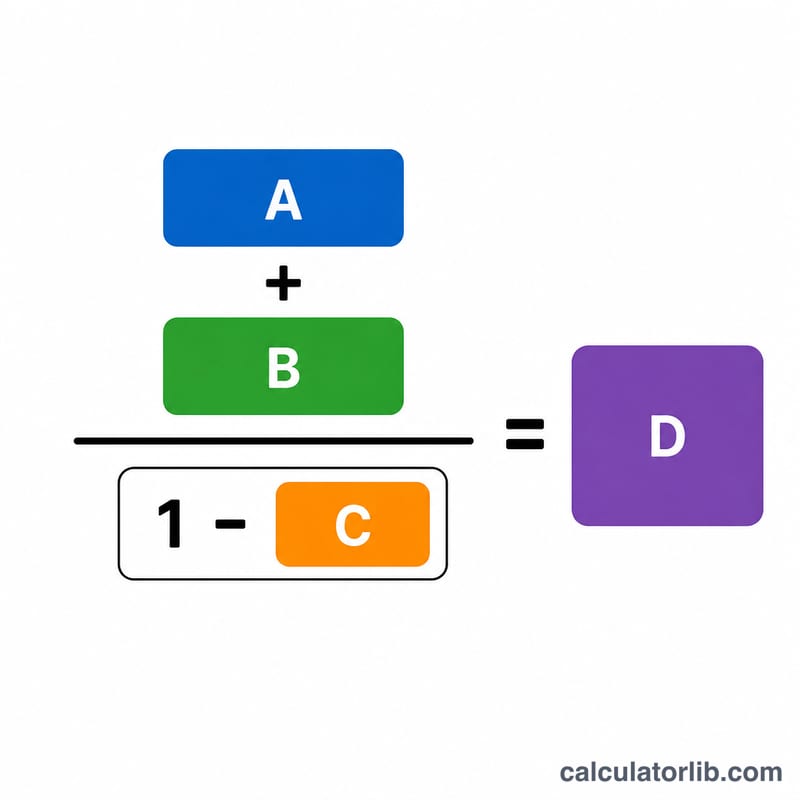

公式解析

所需營收 =(固定成本 + 目標利潤)÷(1 −變動成本率)。$$\text{所需營收} = \dfrac{\text{固定成本} + \text{目標利潤}}{1 - \text{變動成本率}}$$分母「1 減變動成本率」就是你的邊際貢獻率,也就是每一塊錢營收中,可用來支應固定成本與創造利潤的比例。把你需要涵蓋的總金額(固定成本加上利潤目標)除以這個邊際貢獻率,就能得到所需的銷售金額。

實際範例

假設固定成本為 $20,000、目標利潤為 $10,000,變動成本佔營收的 40%。邊際貢獻率為 \(1 - 0.40 = 0.60\)。所需營收 $$\text{所需營收} = \dfrac{20{,}000 + 10{,}000}{0.60} = \dfrac{30{,}000}{0.60} = \mathbf{50{,}000}$$當銷售額達到 $50,000 時,變動成本為 $20,000,剩下的 $30,000 正好可以支付 $20,000 的固定成本,並產生 $10,000 的利潤。

常見問題

什麼是變動成本率? 它是總變動成本除以營收,以百分比呈現。若每 $100 的銷售中,原料與佣金成本為 $40,變動成本率就是 40%。

為什麼這個比率必須低於 100%? 如果變動成本等於或超過營收的 100%,那麼每做一筆生意都在賠錢,再高的營收也無法產生利潤——邊際貢獻率必須為正值。

這有包含稅金嗎? 沒有。這裡的目標利潤指的是稅前營業利潤。如果你需要的是特定的稅後金額,請把目標利潤往上調高。