什么是目标利润计算器?

目标利润计算器能告诉你:要达到某个特定的利润目标,企业需要做到多少营业额。与其凭感觉拍脑袋定销售指标,不如从你想赚到的利润倒推回去——同时把固定成本和每笔销售中被变动成本吃掉的部分都考虑进来。这是一款通用的财务规划工具,适用于任何币种、任何行业。

如何使用

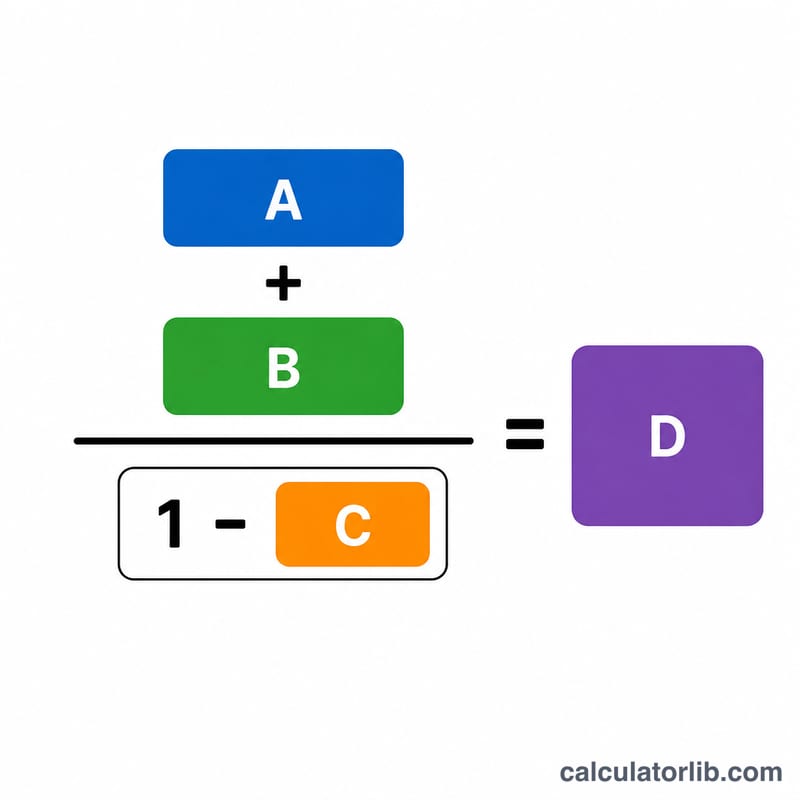

只需填入三个数字:你的固定成本(房租、工资、保险等不随销量变化的费用)、你的目标利润(你希望最终留下的利润),以及你的变动成本比例(原材料、提成等变动成本占营业额的百分比)。计算器会算出你必须实现的总营业额,并给出贡献毛利和成本明细估算。

公式详解

所需营业额 =(固定成本 + 目标利润)÷(1 − 变动成本比例)。

$$\text{所需营业额} = \dfrac{\text{固定成本} + \text{目标利润}}{1 - \text{变动成本比例}}$$其中分母「1 减去变动成本比例」就是你的贡献毛利率——也就是每一元销售收入中可用来覆盖固定成本并产生利润的那一部分。用你需要覆盖的总金额(固定成本加利润目标)除以这个毛利率,就得到所需的销售额。

Advertisement

实例演算

假设固定成本为 20,000 元,目标利润为 10,000 元,变动成本占营业额的 40%。那么贡献毛利率为 \(1 - 0.40 = 0.60\)。所需营业额为

$$\text{所需营业额} = \dfrac{20{,}000 + 10{,}000}{0.60} = \dfrac{30{,}000}{0.60} = 50{,}000 \text{ 元}$$当销售额达到 50,000 元时,变动成本为 20,000 元,剩下 30,000 元正好覆盖 20,000 元固定成本并实现 10,000 元利润。

常见问题

变动成本比例是什么?它是变动成本总额除以营业额,用百分比表示。如果每卖出 100 元就要花 40 元在原材料和提成上,那么这个比例就是 40%。

为什么比例必须低于 100%?如果变动成本等于或超过营业额的 100%,那么每做一笔生意都在亏钱,无论销售额做到多高都无法盈利——贡献毛利率必须为正数。

这里算的利润含税吗?不含。这里的目标利润指的是税前营业利润。如果你需要某个特定的税后金额,请把目标利润设得高一些。