목표 이익 계산기란?

목표 이익 계산기는 원하는 이익 목표를 달성하기 위해 사업체가 얼마의 매출을 올려야 하는지 알려줍니다. 막연히 매출 목표를 추정하는 대신, 원하는 이익에서 거꾸로 거슬러 올라가 계산하는 방식입니다. 이때 고정비는 물론, 매출이 발생할 때마다 빠져나가는 변동비까지 함께 반영합니다. 통화나 업종에 상관없이 어디서나 쓸 수 있는 범용 재무 계획 도구입니다.

사용 방법

세 가지 숫자만 입력하면 됩니다. 먼저 고정비(임대료, 인건비, 보험료 등 매출 규모와 무관하게 발생하는 비용)를 입력하고, 다음으로 목표 이익(최종적으로 손에 남기고 싶은 이익)을 입력합니다. 마지막으로 변동비율(원재료비, 판매 수수료 등 변동비가 매출에서 차지하는 비중을 백분율로 표시한 값)을 입력합니다. 그러면 달성해야 할 총매출액과 함께 공헌이익, 예상 비용 구성 내역까지 보여줍니다.

계산 공식 풀이

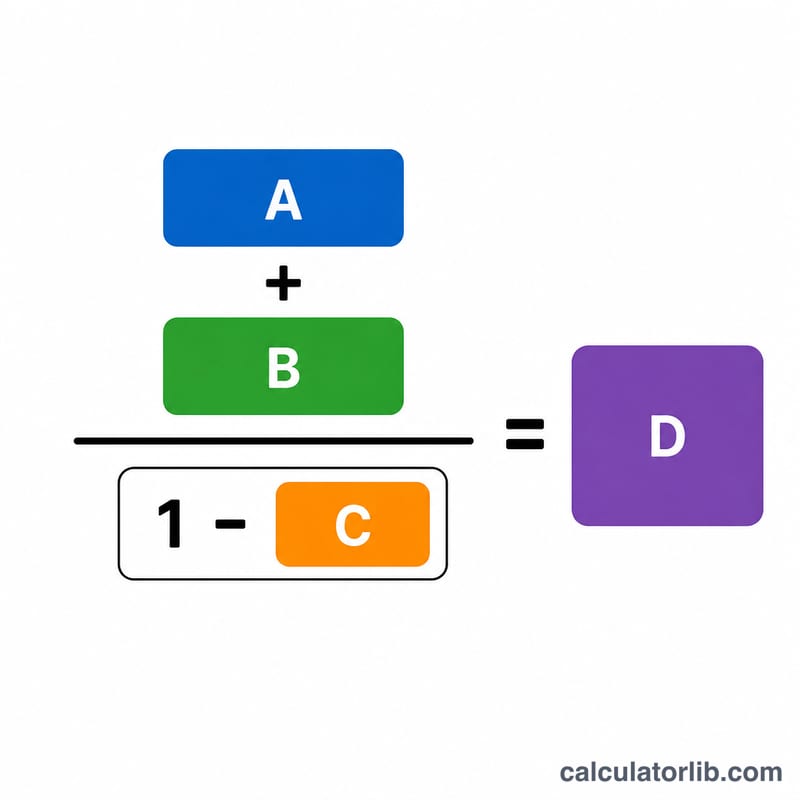

필요 매출액 = (고정비 + 목표 이익) ÷ (1 − 변동비율).

$$\text{필요 매출액} = \dfrac{\text{고정비} + \text{목표 이익}}{1 - \text{변동비율}}$$분모인 '1 − 변동비율'은 바로 공헌이익률입니다. 즉, 매출 1원당 고정비와 이익을 충당하는 데 쓸 수 있는 비율이죠. 채워야 할 총금액(고정비 + 목표 이익)을 이 공헌이익률로 나누면, 필요한 매출액이 나옵니다.

실전 예시

고정비가 $20,000, 목표 이익이 $10,000, 변동비가 매출의 40%라고 가정해 봅시다. 공헌이익률은 \(1 - 0.40 = 0.60\)입니다. 필요 매출액 =

$$\dfrac{20{,}000 + 10{,}000}{0.60} = \dfrac{30{,}000}{0.60} = \$50{,}000$$매출 $50,000을 올리면 변동비로 $20,000이 빠지고, 남는 $30,000으로 고정비 $20,000을 충당한 뒤 목표했던 이익 $10,000을 남길 수 있습니다.

자주 묻는 질문

변동비율이 무엇인가요? 전체 변동비를 매출로 나눈 값을 백분율로 나타낸 것입니다. 매출 $100당 원재료비와 수수료가 $40이라면, 변동비율은 40%입니다.

변동비율이 100% 미만이어야 하는 이유는? 변동비가 매출의 100%와 같거나 그 이상이면, 팔 때마다 손해가 나기 때문에 어떤 매출 수준에서도 이익을 낼 수 없습니다. 공헌이익률은 반드시 양수여야 합니다.

세금이 포함되나요? 아닙니다. 여기서 말하는 목표 이익은 세전 영업이익입니다. 세후 기준으로 특정 금액이 필요하다면 목표 이익을 그만큼 더 높게 설정하세요.