ما هي حاسبة هدف الربح؟

تخبرك حاسبة هدف الربح بمقدار الإيرادات التي يحتاج مشروعك إلى تحقيقها للوصول إلى ربح مستهدف محدد. فبدلًا من تخمين أهداف المبيعات بشكل عشوائي، تبدأ من الربح الذي تطمح إليه وتعمل بطريقة عكسية للوصول إلى الرقم المطلوب، مع أخذ تكاليفك الثابتة والجزء الذي تلتهمه التكاليف المتغيرة من كل عملية بيع بعين الاعتبار. إنها أداة تخطيط مالي عامة تصلح لأي عملة وأي قطاع.

كيفية استخدامها

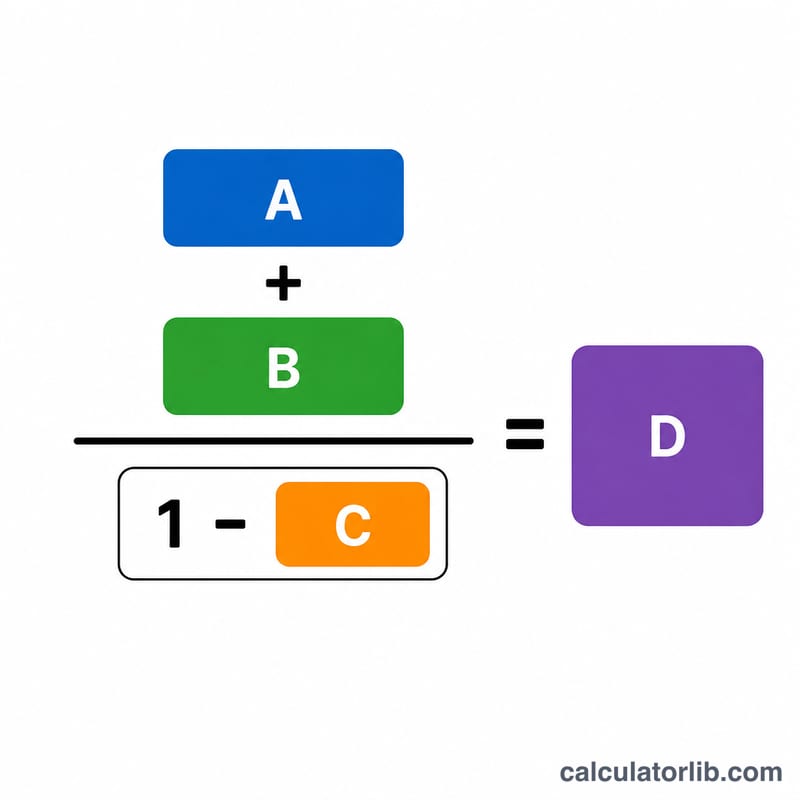

أدخل ثلاثة أرقام: التكاليف الثابتة (الإيجار والرواتب والتأمين — وهي تكاليف لا تتغير بتغير حجم المبيعات)، والربح المستهدف (الربح الذي تريد أن يتبقى لك)، ونسبة التكلفة المتغيرة (التكاليف المتغيرة مثل المواد والعمولات معبَّرًا عنها كنسبة مئوية من الإيرادات). تعرض لك الحاسبة إجمالي الإيرادات الواجب تحقيقها، إضافة إلى هامش المساهمة وتقدير لتوزيع التكاليف.

شرح المعادلة

$$\text{الإيرادات المطلوبة} = \dfrac{\text{التكاليف الثابتة} + \text{الربح المستهدف}}{1 - \text{نسبة التكلفة المتغيرة}}$$ والمقام، أي \(1 - \text{نسبة التكلفة المتغيرة}\)، هو ما يُعرف بـنسبة هامش المساهمة — أي الجزء من كل وحدة نقدية من المبيعات المتاح لتغطية التكاليف الثابتة وتحقيق الربح. وبقسمة إجمالي المبلغ الذي تحتاج إلى تغطيته (التكاليف الثابتة زائد هدف الربح) على هذا الهامش، تحصل على رقم المبيعات المطلوب.

مثال تطبيقي

لنفترض أن التكاليف الثابتة تبلغ 20,000 دولار، وأن ربحك المستهدف هو 10,000 دولار، وأن التكاليف المتغيرة تمثل 40% من الإيرادات. هامش المساهمة هنا \(= 1 - 0.40 = 0.60\). $$\text{الإيرادات المطلوبة} = \dfrac{20{,}000 + 10{,}000}{0.60} = \dfrac{30{,}000}{0.60} = 50{,}000\ \text{دولار}$$ فعند تحقيق مبيعات بقيمة 50,000 دولار، تبلغ التكاليف المتغيرة 20,000 دولار، ليتبقى 30,000 دولار تغطي التكاليف الثابتة البالغة 20,000 دولار وتحقق ربحًا قدره 10,000 دولار.

الأسئلة الشائعة

ما هي نسبة التكلفة المتغيرة؟ هي إجمالي التكاليف المتغيرة مقسومًا على الإيرادات، معبَّرًا عنها كنسبة مئوية. فإذا كانت تكلفة المواد والعمولات 40 دولارًا مقابل كل 100 دولار من المبيعات، فإن النسبة تبلغ 40%.

لماذا يجب أن تكون النسبة أقل من 100%؟ إذا كانت التكاليف المتغيرة تساوي 100% من الإيرادات أو تتجاوزها، فإن كل عملية بيع تتسبب في خسارة، ولن يتمكن أي مستوى من الإيرادات من تحقيق ربح — إذ يجب أن يكون هامش المساهمة موجبًا.

هل يشمل ذلك الضرائب؟ لا. الربح المستهدف هنا هو الربح التشغيلي قبل احتساب الضريبة. لذا اضبط ربحك المستهدف عند قيمة أعلى إذا كنت بحاجة إلى رقم محدد بعد خصم الضرائب.